Notre vision à l’horizon 2020 : des stratégies durables pour traverser des périodes volatiles

Confrontés à une croissance économique atone, des taux faibles et une incertitude politique accrue, les marchés alterneront probablement entre appétit et aversion pour le risque en 2020. Plutôt que d’accepter une performance indicielle volatile, il convient d’envisager une gestion du risque active dépassant les indices et privilégiant l’investissement durable et les approches thématiques.

Les investisseurs du monde entier scruteront les élections présidentielles américaines de 2020, qui auront des répercussions majeures sur les marchés et la politique de la prochaine décennie. Si Donald Trump survit à la procédure de destitution et parvient à se faire réélire, nous prévoyons un statu quo sur les marchés. Dans le cas où les Démocrates remporteraient la présidence, nous anticipons une chute générale des valorisations et des bénéfices, dans la mesure où plusieurs programmes de campagne prévoient de réduire les bénéfices des entreprises et d'augmenter les impôts. Plusieurs candidats ont ciblé certains secteurs, à travers des propositions demandant des soins de santé universels, une plus grande réglementation des entreprises de technologie et de médias sociaux, ainsi qu’un relèvement des niveaux de salaire minimum. Il est important de noter que l’état de l’économie américaine a toujours joué un rôle essentiel dans le vote des électeurs aux présidentielles, et que l’économie est déjà en train de ralentir, à mesure que l’impact des mesures de relance budgétaire de M. Trump s’estompe. Nous identifions des risques croissants d’entrée en récession au cours des 12 à 24 prochains mois, peut-être d’ici la fin de 2020, au moment même où les électeurs se rendront aux urnes.

Nous surveillerons également les craintes concernant l’illiquidité du dollar américain. Cette question, qui n’est pas largement débattue, pourrait nuire gravement aux flux financiers et aux investissements internationaux. La liquidité du dollar américain s’est fortement détériorée en 2019, lorsque la Fed a réduit la taille de son bilan par le biais d’un « resserrement quantitatif » (vente de son portefeuille obligataire). Elle s’est toutefois redressée quand la Fed a commencé à augmenter temporairement les réserves des banques en renforçant ses opérations de pension au jour le jour. Cela montre que les marchés ont besoin d’un montant très significatif de dollars américains pour fournir des financements et faciliter les swaps de devises. Selon la Banque des règlements internationaux, le dollar américain concentre 88% de l'ensemble des transactions de change, et la demande de dollars dépasse toujours les capacités de réserve du système bancaire américain.

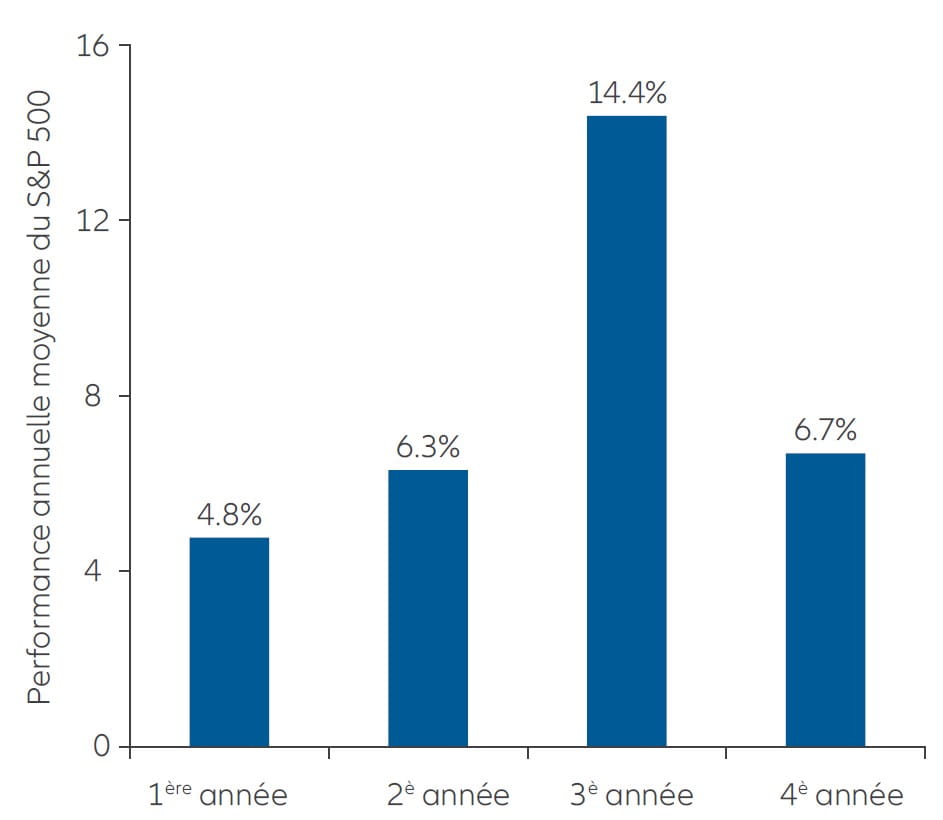

Les actions américaines se comportent généralement bien durant la dernière année d’un mandat présidentiel, mais pas aussi bien qu'au cours de la troisième année

Performance du S&P 500 par année de mandat présidentiel (depuis 1936)

Source : FactSet ; AllianzGI. Données au mois de septembre 2019.

Depuis un certain temps, la Chine réoriente son économie, de la fabrication de marchandises destinées à l’exportation vers la consommation et les services. Cette approche de « rééquilibrage » a pesé sur l’économie chinoise plus sévèrement que la guerre commerciale sino-américaine, entraînant un ralentissement notable en 2019. Or malgré la tendance au reflux de la mondialisation, l’économie mondiale reste interconnectée. Les difficultés de la Chine ont donc pesé sur la croissance mondiale et créé des problèmes de demande pour de grands pays exportateurs comme l’Allemagne, le Japon et la Corée du Sud. Les autorités semblent déterminées à se contenter de maintenir l’économie chinoise sur les rails en visant actuellement une croissance économique de 5% à 6%, tandis que de nouveaux objectifs seront annoncés en 2020. Dans un contexte de guerre froide commerciale et technologique, la campagne « Made in China 2025 », qui vise à rendre la Chine compétitive dans la fabrication de pointe en renforçant ses capacités dans les domaines de l’intelligence artificielle, de la robotique et d'autres technologies avancées, se poursuivra. Alors que le pays souhaite réduire sa dépendance vis-à-vis des fournisseurs occidentaux, nous anticipons des investissements conséquents dans les secteurs chinois de la santé et de la technologie. Les investisseurs peuvent prendre position par l’intermédiaire des actions A chinoises, qui sont des titres d’entreprises chinoises cotées en bourse à Shanghai ou Shenzhen pouvant être acquis par des investisseurs étrangers.

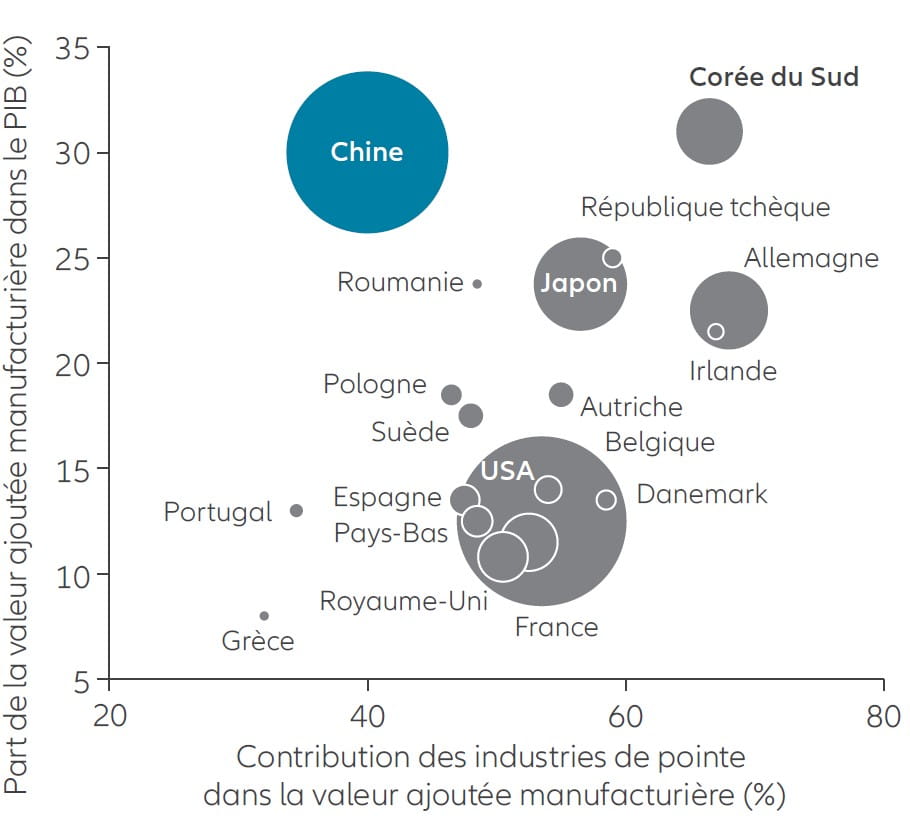

L’économie chinoise dépend de plus en plus des industries de pointe

Importance des industries de pointe et dépendance à l’égard du secteur manufacturier ; la taille du cercle indique les dépenses nationales de R&D

Source des données pour le secteur manufacturier : Allianz Global Investors Economics & Strategy ; European Chamber, China Manufacturing 2025 (données au mois de mars 2017). La taille des cercles illustre le volume des dépenses annuelles en recherche et développement (R&D) pour le pays mentionné (source : OCDE, données 2017 sauf pour l’Irlande (2016), le Portugal (2018) et la Suède (2018)).

Une année difficile attend l’Europe. L’actualité politique sera riche pour les marchés, notamment en raison de situations toujours orageuses en Espagne et en Italie. Les pays du noyau dur de l’Union européenne (UE) sont de plus en plus préoccupés par les taux d’intérêt négatifs et l’assouplissement quantitatif accru de la Banque Centrale Européenne. Confrontés à des rendements négatifs, les investisseurs obligataires européens devront réorienter leur quête de rendement – peut-être vers les États-Unis ou l’Asie – et s’intéresser à des actions délaissées offrant un rendement élevé. Alors que les marchés européens continueront probablement d’alterner entre appétit et aversion pour le risque, la région se dirigeant vers la fin du cycle économique, les actions européennes délaissées pourraient constituer un bon choix à contre-courant. Éviter un Brexit « sans accord » bénéficierait à l’Europe en réduisant l’incertitude économique, en lui permettant de se concentrer sur ses projets et en stimulant ses marchés à l’heure où l’économie mondiale stagne.

Les législateurs britanniques et européens se débattent avec le Brexit depuis le référendum de 2016, qui a provoqué la décision du Royaume-Uni de quitter l’UE. Des retards supplémentaires dans la mise en œuvre de cette décision freineraient un peu plus les investissements des entreprises, tandis que la livre sterling sera sensible à ses modalités. Si la monnaie britannique devait chuter lourdement, des exportateurs majeurs tels que l’Allemagne et son secteur automobile en pâtiraient sans doute, compte tenu de l’importance du Royaume-Uni en tant que marché d’exportation. Même si un accord de Brexit est conclu en début d’année 2020, dans le sillage des élections générales de décembre, les relations commerciales futures du Royaume-Uni seront loin d’être clarifiées. Ce scénario devrait toutefois s’avérer positif pour les investisseurs, domestiques ou étrangers, qui ont choisi d’éviter le Royaume-Uni en raison d’une incertitude prolongée. L’engagement d’investissements jusque-là retardés pourrait stimuler les marchés du pays, même si de nombreux investisseurs ne sont guère optimistes quant à la fin du cycle économique britannique.

En dehors de la Chine, nous anticipons un potentiel de croissance économique satisfaisant pour la région Asie-Pacifique, d’autant plus que l’Inde et l’Indonésie poursuivent leurs réformes économiques et relancent leurs investissements. Néanmoins, une grande partie de la région reste perturbée par des tensions commerciales, non seulement entre les États-Unis et la Chine, mais aussi, désormais, entre le Japon et la Corée du Sud. Le Japon, qui ne s’est jamais remis de la crise financière et économique de 1990, souffre depuis 30 ans de taux bas, d’une croissance atone et d’une faible inflation. L’Europe, voire les États-Unis, sont susceptibles d’être frappés par ce phénomène de « japonisation ». Dans l’ensemble, les économies asiatiques devraient poursuivre leur diversification en réduisant leur dépendance vis-à-vis du commerce avec la Chine et les États-Unis. Les investisseurs peuvent notamment s’intéresser à des secteurs de croissance potentiels tels que les cosmétiques en Corée du Sud, le tourisme et les soins de santé en Thaïlande, le secteur des services aux Philippines et la technologie au Vietnam.

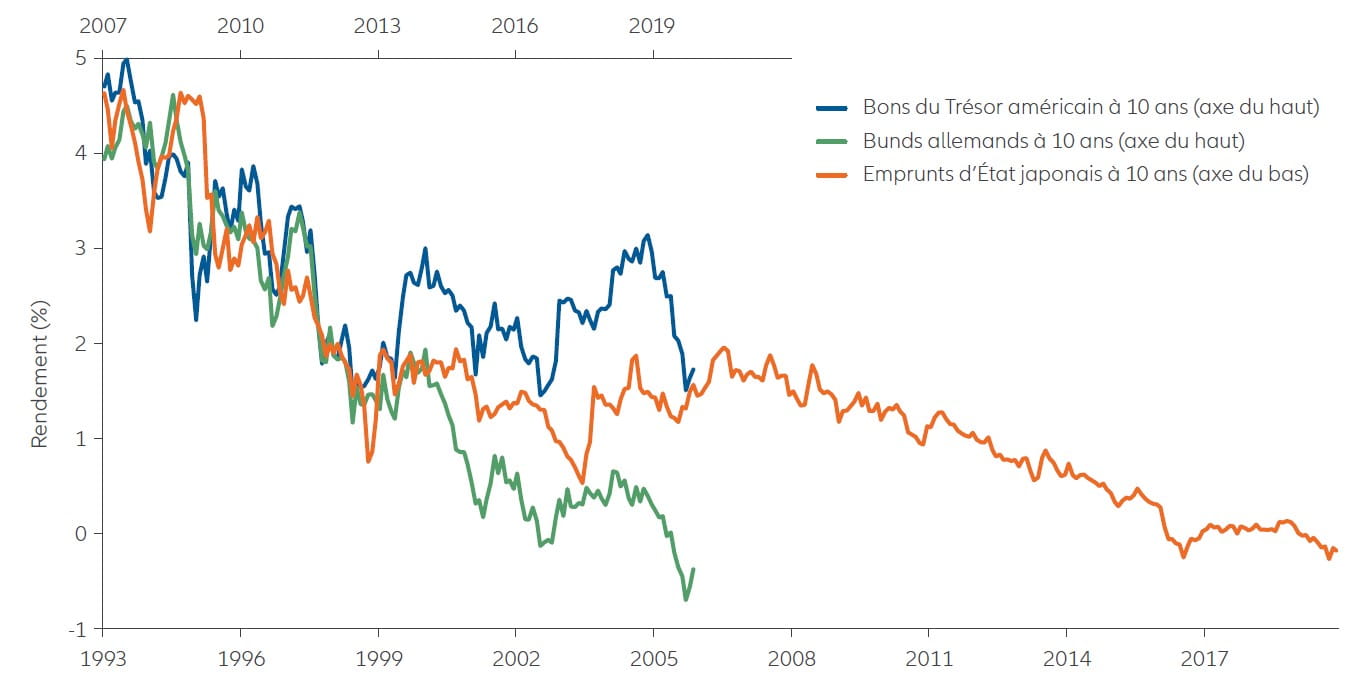

En Allemagne comme aux États-Unis, les rendements obligataires d’après-crise évoquent le cas japonais

Rendement des obligations à 10 ans : États-Unis et Allemagne à partir de 2007 (début de la crise financière) ; Japon à partir de 1993 (première récession après l’éclatement de la bulle au Japon)

Source : Refinitiv. Données au 1er novembre 2019.

Tout investissement comporte des risques. La valeur et le revenu d’un investissement peuvent diminuer aussi bien qu'augmenter et l’investisseur n’est dès lors pas assuré de récupérer le capital investi. Les avis et opinions exprimés dans la présente communication reflètent le jugement de la société de gestion à la date de publication et sont susceptibles d’être modifiés à tout moment et sans préavis. Certaines des données fournies dans le présent document proviennent de diverses sources et sont réputées correctes et fiables, mais elles n’ont pas été vérifiées de manière indépendante. L’exactitude ou l’exhaustivité de ces données/informations ne sont pas garanties et toute responsabilité en cas de perte directe ou indirecte découlant de leur utilisation est déclinée, sauf en cas de négligence grave ou de faute professionnelle délibérée. Les conditions de toute offre ou contrat sous-jacent, passé, présent ou à venir, sont celles qui prévalent. Ceci est une communication éditée par Allianz Global Investors GmbH, www.allianzgi.com, une société à responsabilité limitée enregistrée en Allemagne, dont le siège social se situe Bockenheimer Landstrasse 42-44, 60323 Francfort/M, enregistrée au tribunal local de Francfort/M sous le numéro HRB 9340 et agréée par la Bundesanstalt für Finanzdienstleistungsaufsicht (www.bafin.de). Allianz Global Investors GmbH a constitué une succursale en France, Allianz Global Investors GmbH, Succursale Française, www.allianzgi.fr, partiellement soumise à la réglementation de l’Autorité des Marchés Financiers (www.amf-france.org). La reproduction, publication ou transmission du contenu, sous quelque forme que ce soit, est interdite.

987332