Und täglich grüßt der Zins - ZZR: A Never Ending Story?

ZZR bleibt bei 1,57 % – AllianzGI analysiert Zinsentwicklung, Kapitalerträge und Auswirkungen auf Versicherer bis 2040.

Aktualisierte Prognose des ZZR-Referenzzinses:

- Der Referenzzins bleibt auch zum 31.12.2026 weiter bei 1,57%.

- Die tagesaktuelle Zinspolitik der Europäischen Zentralbank steht der tatsächlichen Entwicklung am „langen Ende“ des Rentenmarktes entgegen.

- Erst 2027 könnte der Referenzzins erstmalig steigen:

- a. derzeit um voraussichtlich 11 Basispunkte

- b. noch am Jahresanfang nur um voraussichtlich 3 Basispunkte

- Der Anstieg endet

- a. derzeit voraussichtlich 2040 und erreicht etwa 2,5%.

- b. noch am Jahresanfang spätestens 2037 bei einem Niveau von nur 2,1%.

„Erstens kommt es anders, und zweitens als man denkt.“

Auch wir mussten wieder einmal feststellen: Wir haben uns getäuscht – oder präziser, der Markt hat sich doch anders entschieden – oder entwickelt! Vor zwei Jahren, als die Zinsen unerwartet stark gestiegen sind, hatten wir beschlossen, uns nach über einer Dekade wieder einmal dem Thema Zinszusatzreserve (ZZR) zu widmen.1 Denn nicht nur die Zinsen waren gestiegen, sondern damit einhergehend waren aus den zum Teil riesigen stillen Reserven stille Lasten geworden. Ein völlig neues Gefühl.

Bei allem Grund zum Jubel (der Aktuare) – man hatte schließlich dauerhaft niedrige Zinsen erwartet und die Hoffnung aufgegeben, dass die Zinsen jemals wieder „aus dem Tal der Tränen“ steigen würden – sah man sich auf Anlegerseite nun einem de-facto illiquiden Kapitalanlagenbestand gegenüber. Während es all die Jahre Usus war, die jährlichen Nachreservierungen aus der ZZR durch Realisierung stiller Reserven zu finanzieren, ließ sich die neue Situation nicht direkt auf ähnliche Weise managen. Abgesehen vom regelmäßigen Ablauf der ZZR warten wir alle immer noch auf die erste „große“ Auflösung durch einen Anstieg des Referenzzinses.

Zinsen runter, Renditen rauf

Seit dem 31.12.2021 beträgt der ZZR-Referenzzins 1,57 %. Basierend auf der Bundesbank Null-KuponSwapkurve zum 31. 12. 2022 und den implizierten Forwards prognostizierten wir damals „marktkonsistent“, dass der Referenzzins im Jahr 2026 erstmals – und zwar um 8 Basispunkte – steigen würde. Damit wäre zum ersten Mal der Fall eingetreten, dass die ZZR „zinsinduziert“ reduziert bzw. „ausgezahlt“ würde, und das Kapitalanlageergebnis dadurch signifikant positiv beeinflusst würde.

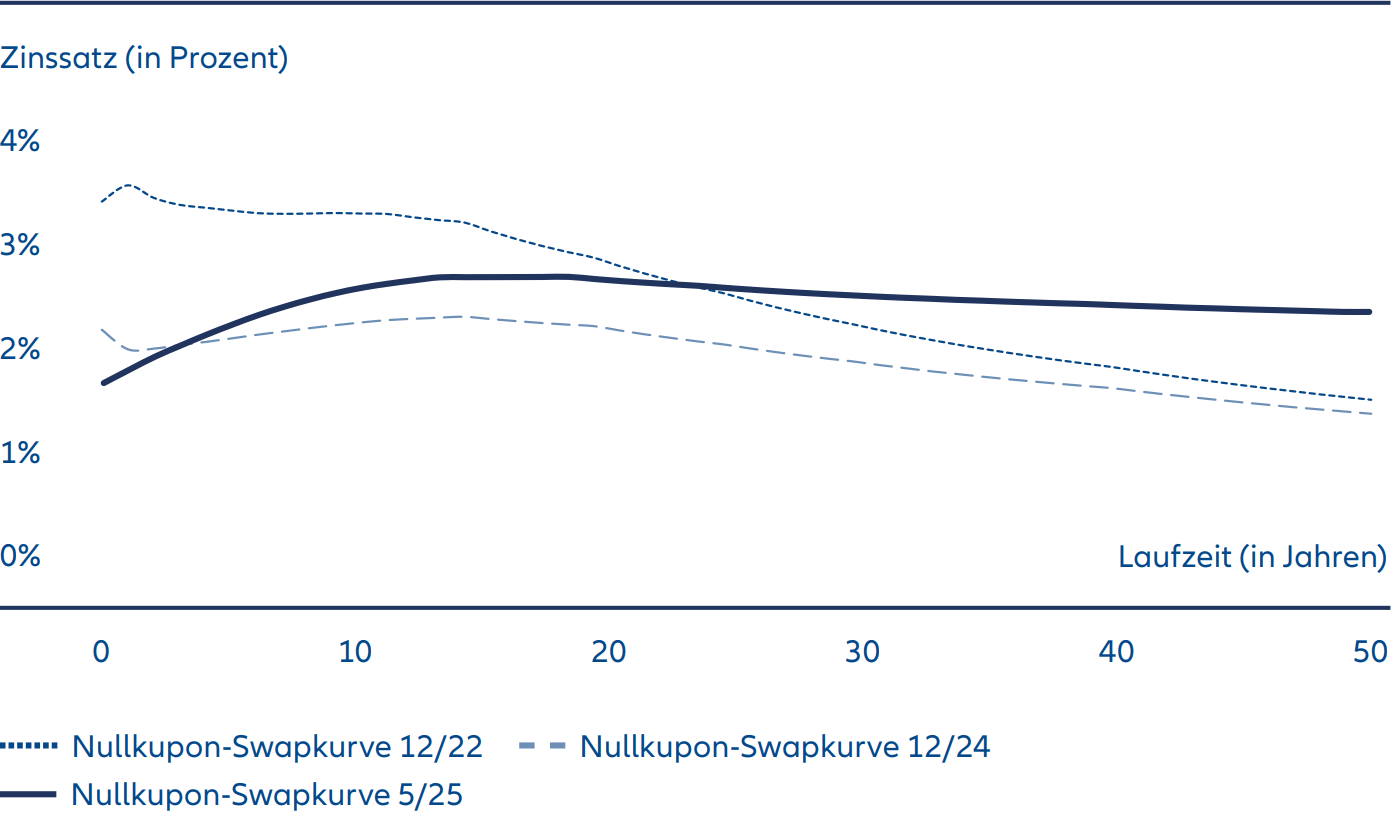

Dem steht nun (leider) die tatsächliche Entwicklung der Zinsen entgegen! Zum Jahresanfang lag die gesamte Null-Kupon-Swapkurve um durchschnittlich 46 Basispunkte niedriger als noch zwei Jahre zuvor. Gegeben der weiteren Zinssenkungen der Europäischen Zentralbank ist der Ein-Jahres-Swapsatz bis Ende Mai 2025 nochmal um weitere 41 Basispunkte gesunken. Im Gegensatz dazu sorgten die politischen Maßnahmen wie u. a. das vom abgewählten Bundestag noch beschlossene „Schuldenpaket“ für eine massive Versteilerung der Swapkurve. Auch wenn die EZB weitere Zinssenkungen beschließen sollte, erwarten wir durch die Versteilerung dennoch mittelfristig wieder einen Anstieg des ZZR-Zinssatzes. Sollte es wider Erwarten zu einer Wiederauflage des Anleihenkaufprogramms oder zu einem Nachlassen des Inflationsdrucks kommen, könnte die Kurve wieder verflachen.Abbildung 1: Null-Kupon-Swapkurven gemäß Deutsche Bundesbank

Stand: 31.12.2022, 31.12.2024, 31.05.2025

Der Referenzzins bleibt bei 1,57%

Vielleicht haben wir uns dann doch nicht so stark getäuscht, wie anfangs gedacht: Nach heutigem Stand bliebe es zwar ein weiteres Jahr bei den bekannten 1,57% und erst ein Jahr später, zum 31.12.2027, käme es ceteris paribus zum ersten Anstieg um dann jedoch beachtliche 11 Basispunkte. Noch am Jahresanfang wäre die Prognose deutlich spärlicher ausgefallen, da sich nur ein Anstieg um 3 Basispunkte ergeben hätte.

Wird die ZZR komplett aufgelöst?

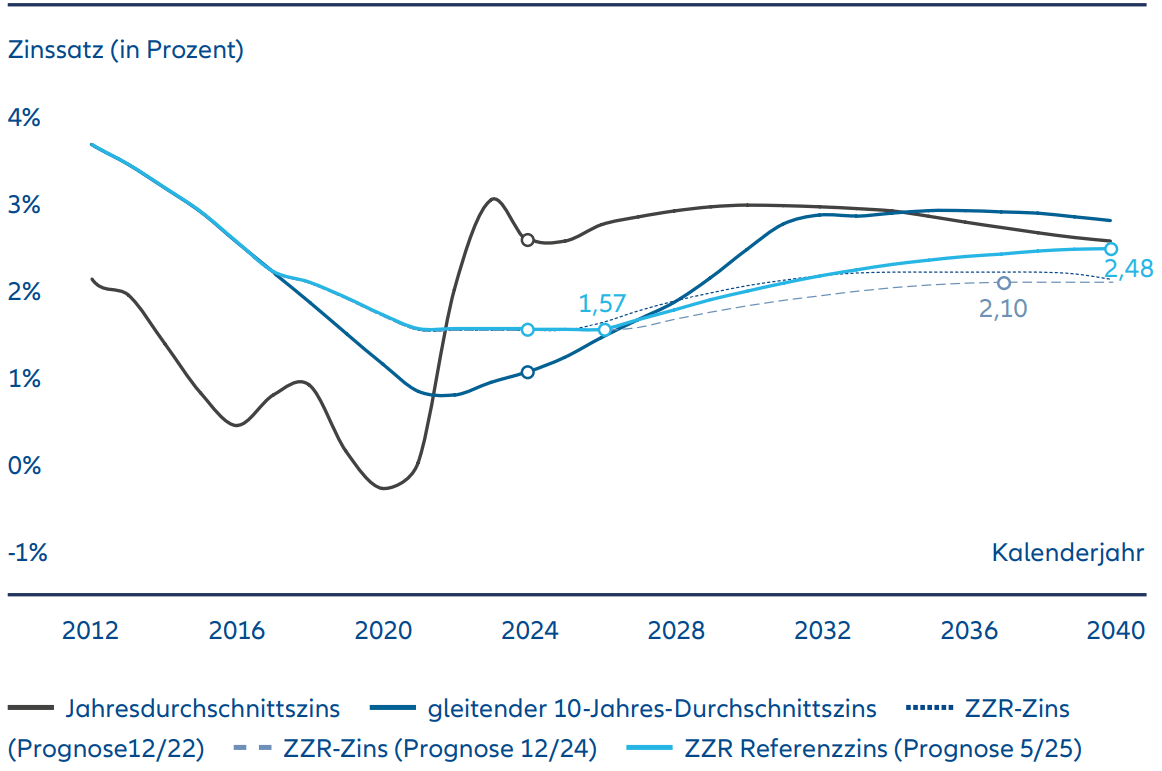

Auch in der mittelfristigen Prognose macht sich der Renditeanstieg am langen Ende deutlich bemerkbar: Zum Jahresanfang sah es noch so aus, als steige der Referenzzins auch deutlich langsamer als ursprünglich angenommen und auch maximal auf 2,10%. Per Ende Mai zeigt die marktkonsistente Projektion, dass erst nach 2040 ein Plateau bei fast 2,5% erreicht würde: bis dahin dürften die meisten „2,75- bis 4-Prozenter“ aus den Jahren vor 2007 wahrscheinlich abgewickelt sein.

Dies käme einer vollständigen Auflösung der ZZR gleich.Abbildung 2: Aktualisierte marktkonsistene Projektion des Referenzzinses bis 2040

Quellen: Deutsche Bundesbank, Deckungsrückstellungsverordnung, eigene Berechnungen; Stand: 31.05.2025

Wie viel Rendite darf es denn sein?

Betrachten wir die derzeitige Konstanz des Referenzzinses und auch die Wirkung des kommenden Anstiegs auf den notwendigen Kapitalertrag, steht den Kapitalanlegern über die nächsten Jahre ein breites Spektrum an Möglichkeiten offen. Im Grunde dürfte ein ordentlicher Ertrag von um die 2,0 bis 2,5% mehr als ausreichend sein, mehr als 111% der rechnungsmäßigen Zinsen zu erwirtschaften.

Was in den vergangenen Publikationen vielleicht etwas zu kurz kam, möchten wir aus aktuellem Anlass noch einmal genauer aufgreifen. Was bedeutet eigentlich, dass der Referenzzinssatz bei 1,57% steht und damit einhergehend die grundlegende Fragestellung:

Was macht die ZZR?

Die ZZR macht, was Sie soll!

Was heißt das? Dieser zusätzliche Teil der Deckungsrückstellung wurde eingeführt, um die jährliche Belastung durch die Zinsgarantien zu vermindern. Wäre der durchschnittliche Garantiezins eines Bestandes aktuell ungefähr bei 2,8%, müsste auch mindestens dieser Ertrag jährlich „verdient“ werden. Durch die ZZR wird dieser Bedarf jedoch auf den bestehenden Referenzzinssatz von 1,57% gesenkt. (Der Einfachheit halber unterschlagen wir hierbei bewusst, dass der ZZR-Zins nur für die Diskontierung der nächsten 15 Jahre angewandt wird.)

Als Fazit kann man sagen, im jetzigen Zinsumfeld müsste ich als Versicherung nur 1,57% auf das Deckungskapital verdienen. Das sollte in dem jetzigen Zinsumfeld mehr als erreichbar sein. Nun stellt sich die Frage wie man das Kapitalanlageergebnis optimal kalibriert. Ist es wirklich so, dass „111% gewinnt“2, wie wir in einem unserer letzten Artikel die Frage gestellt haben? Oder ist es auch in diesem Umfeld sinnvoll, regelmäßig eine Überschussbeteiligung zu deklarieren. Noch viel mehr geht es uns auch um die Frage, wie wirken sich die Managemententscheidungen langfristig auf den Wert der Garantien und Optionen aus: denn wie wir alle wissen, sind die Überschussanteile in der Rückstellung für Beitragsrückerstattungen (RfB), sobald sie einmal dem Deckungskapital zugewiesen wurden, auch wieder voll „garantiezinspflichtig“. Hier loggt man sich einen „Zinseszins-Effekt“ in der Deckungsrückstellung ein.

In unserer nächsten Ausgabe möchten wir dieses Phänomen näher untersuchen.