Notre vision à l’horizon 2020 : des stratégies durables pour traverser des périodes volatiles

Confrontés à une croissance économique atone, des taux faibles et une incertitude politique accrue, les marchés alterneront probablement entre appétit et aversion pour le risque en 2020. Plutôt que d’accepter une performance indicielle volatile, il convient d’envisager une gestion du risque active dépassant les indices et privilégiant l’investissement durable et les approches thématiques.

Ces dernières années, les nouvelles concernant les taux d’intérêt, la politique, le commerce, le changement climatique et d’autres thèmes essentiels ont provoqué d’importants mouvements de marché. Compte tenu des prochaines élections américaines, de la persistance des guerres commerciales et de la fin du cycle économique mondial, les marchés seront probablement encore plus sensibles à l’actualité. Il en résultera une alternance plus fréquente entre appétit et aversion pour le risque : les investissements risqués ou défensifs seront respectivement favorisés en période d’amélioration ou de recul des indicateurs économiques et politiques. Par conséquent, le bêta pourrait demeurer sous pression et volatil, ce qui confèrera une importance accrue à la gestion active et à l’allocation d’actifs.

Points clés pour les investisseurs

- Se montrer sélectif sur les marchés onéreux, tout en recherchant sur les marchés plus abordables des opportunités liées aux dividendes ou aux rendements. Dans des secteurs « value » tels que l’énergie ou dans le cadre de thèmes capturant les « mégatendances » mondiales (forces puissantes susceptibles de modifier notre façon de vivre), les actions à dividendes, moins volatiles, peuvent offrir des performances attrayantes.

- Envisager des investissements alternatifs comme le crédit privé, la dette et le capital d’infrastructure ainsi que les opportunités de performance absolue. Ces solutions ont tendance à être moins corrélées aux actions au fil du temps, ce qui offre une source supplémentaire de diversification potentielle.

- Tournés vers le passé (qui décide des pondérations des positions), les investissements indiciels passifs sont très sensibles à l’actualité. Plutôt que de subir les fluctuations du marché, utiliser la gestion active pour investir avec conviction, et générer de l’alpha en saisissant les opportunités les plus récentes.

Le monde de l’investissement se trouve probablement à un tournant : l’investissement durable a dépassé le statut de tendance et occupe une place essentielle dans la gestion des portefeuilles. L’investissement durable intègre des facteurs non financiers, tels que les facteurs ESG, en vue d’atteindre des objectifs durables et de générer des performances financières robustes. Il devient de plus en plus important pour les gestionnaires d’actifs, les entreprises et les investisseurs :

- Les gestionnaires d’actifs orientent les capitaux vers des entreprises et des projets durables, en phase avec ce que les investisseurs considèrent comme les plus grands défis de la planète.

- Les entreprises découvrent que des questions telles que la lutte contre le changement climatique et la gestion saine de la rémunération des dirigeants sont susceptibles de renforcer leur position concurrentielle.

- Les investisseurs constatent que l’investissement ESG peut les aider à gérer les risques et à améliorer le potentiel de performance.

Grâce à cette reconnaissance généralisée des atouts de l’investissement durable, les actifs du segment ont atteint 12 000 mds USD aux États-Unis en 2018 selon le Forum for Sustainable and Responsible Investment, soit une augmentation de 38% sur deux ans.

Points clés pour les investisseurs

- Il existe de nombreuses façons de faire de l’investissement durable un élément central de votre approche : intégrer les facteurs de risque ESG dans votre prise de décision, cibler l’investissement durable et responsable ou encore choisir l’investissement d’impact pour résoudre des problèmes concrets.

- L’alignement des investissements sur les Objectifs de Développement Durable (ODD) de l’ONU – qui incluent l’approvisionnement en eau potable, le développement de sources d’énergie propre et l’élimination de la pauvreté – suscite également un intérêt croissant. Les investisseurs peuvent orienter leurs actifs vers les entreprises et les gouvernements qui soutiennent les ODD.

- Les obligations vertes aident à financer des projets d’énergie renouvelable, les transports publics et d’autres domaines engagés dans la lutte contre les effets du changement climatique. Elles offrent un potentiel de revenu appréciable, tout en affichant une faible corrélation historique avec le marché des emprunts d’État (en général, les deux classes d’actifs n’évoluent pas en parallèle). Cette caractéristique peut renforcer la diversification globale d’un portefeuille.

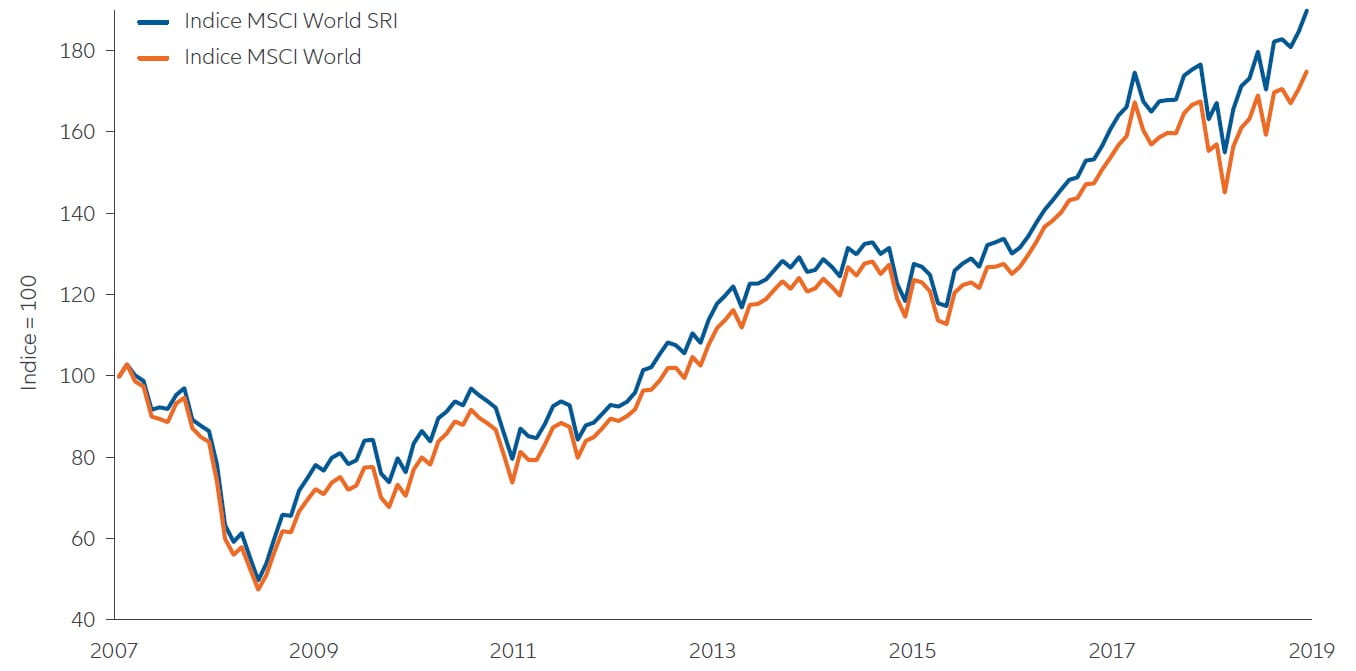

Durabilité et potentiel de performance solide peuvent aller de pair

Indice MSCI World SRI et indice MSCI World (09/2007-10/2019)

Source : MSCI. Données au 31 octobre 2019. Date initiale fondée sur les plus anciennes données disponibles pour l’indice MSCI World SRI, un indice pondéré par la capitalisation qui fournit une exposition aux entreprises bénéficiant de notes ESG exceptionnelles et exclut les entreprises dont les produits ont des répercussions sociales ou environnementales négatives. Le graphique ci-dessus est proposé à titre d’illustration et ne doit pas être considéré comme une recommandation d’achat ou de vente d’un titre, d’une stratégie ou d’un produit d’investissement en particulier. Les performances passées ne préjugent pas des performances futures. Il n’est pas possible d’investir directement dans un indice.

La guerre commerciale sino-américaine a déjà contribué à l’émergence d’une « guerre froide technologique », qui donne naissance à deux écosystèmes distincts. Les tensions entre les deux pays s’exacerbent dans un certain nombre d’autres domaines, comme l’illustrent les accusations de manipulation des changes et le refus d’intégrer des entreprises chinoises aux indices de référence. La rivalité croissante entre les États-Unis et la Chine pourrait contraindre les pays et les entreprises du monde entier à choisir leur camp. Cela risque de déstabiliser les chaînes logistiques des multinationales de la technologie et des biens de consommation, déjà soumises à une surveillance réglementaire renforcée. En outre, si les guerres commerciales persistent et que la Chine devient moins dépendante des technologies occidentales, ses marchés sont susceptibles de se fermer à l’Occident au cours des cinq prochaines années, ce qui modifierait en profondeur le modèle économique de la Silicon Valley, qui repose sur une fabrication à faible coût en Chine et dans d’autres pays asiatiques.

Points clés pour les investisseurs

- Conjuguée aux autres tensions sino-américaines, la guerre froide technologique est susceptible de perturber sensiblement la chaîne logistique technologique et les marchés des biens de consommation à l’échelle mondiale, créant de nouveaux gagnants et perdants. Les pondérations des indices seraient lentes à refléter ces changements, mais les gérants actifs seraient en mesure de saisir les opportunités associées tout en atténuant les risques.

- Les grandes entreprises de technologie doivent également gérer d’autres problèmes, concernant notamment le laxisme de leurs mesures de confidentialité et l’évasion fiscale. Des poursuites judiciaires et une nouvelle réglementation pourraient pénaliser les valorisations de ces méga-capitalisations.

Alors que les prix du pétrole sont restés relativement stables récemment, oscillant entre 50 et 70 dollars le baril en 2019, les tensions géopolitiques au Moyen-Orient pourraient mettre l’offre de pétrole sous pression. (Les attaques de drones visant des raffineries possédées par l’État en Arabie saoudite en sont un excellent exemple.) Dans le même temps, le changement climatique éloigne de nombreux investisseurs des combustibles fossiles, ce qui pourrait réduire l’offre de capitaux disponibles pour les investissements et la croissance du secteur.

D’autre part, la vulnérabilité de la chaîne logistique alimentaire aux tensions commerciales, aux conditions climatiques anormales et aux épidémies est généralement sous-estimée. L’inflation des prix des denrées alimentaires représente l’une des inflations les plus graves : susceptible de freiner la croissance économique par l’inflation des salaires, elle met des vies en danger dans les cas extrêmes.

Points clés pour les investisseurs

- Les énergies renouvelables suscitent un intérêt considérable auprès des entreprises et des investisseurs. Cependant, il existe un fossé entre les capacités offertes au niveau mondial et le modèle économique actuel, fondé sur l’utilisation des combustibles fossiles. De nouvelles solutions comme les piles à hydrogène et les réacteurs à fusion nucléaire pourraient combler ce fossé, mais il s’agit pour l’instant d’investissements à haut risque – même si les bénéfices potentiels sont significatifs.

- Les actions de ce segment ont globalement démontré leur capacité d’ajustement lorsque l’inflation est faible ou modérée, souffrant davantage en période de forte inflation ou de déflation. De nombreuses entreprises peuvent faire face à des niveaux d’inflation plus élevés – y compris concernant les denrées alimentaires – en ajustant dynamiquement leurs prix à la production lorsque le coût des intrants augmente. Si cela est rassurant pour les modèles d’affaires de certains fournisseurs de produits alimentaires, la question de l’accessibilité économique des aliments, cruciale pour des millions de personnes, n’est pas résolue pour autant.

La transition vers une économie sobre en carbone pourrait nécessiter 1 000 mds USD de nouveaux investissements chaque année.

Source : Agence internationale de l’énergie

Les investisseurs se tournent de plus en plus vers des secteurs de l’économie en phase avec leurs valeurs et leurs intérêts, par exemple le développement de nouvelles technologies d’intelligence artificielle (IA) ou la gestion de la raréfaction des ressources. Or les investissements thématiques peuvent aider les investisseurs à aligner leurs fonds sur leurs convictions concernant les évolutions de long terme – parfois déclenchées par l’innovation ou la réglementation – susceptibles d’offrir des opportunités d’investissement, mais aussi de nouvelles sources de croissance. Les investissements thématiques ne se limitent pas à des secteurs, des régions, des capitalisations boursières ou des indices de référence particuliers. Les investisseurs sont donc bien positionnés pour capturer les tendances et les entreprises disruptives susceptibles de s’imposer à l’avenir, tout en générant un alpha supérieur à la performance du marché.

Points clés pour les investisseurs

- L’eau constitue un thème d’investissement crucial. Le monde dispose d’un approvisionnement en eau douce et en eau potable déterminé, tandis que les besoins de consommation augmentent. Les entreprises qui améliorent la gestion des ressources en eau et facilitent l’accès à l’eau potable recèlent des opportunités.

- L’intelligence artificielle est un domaine en croissance qui représente également un thème d’investissement important. Les investisseurs peuvent se concentrer sur les entreprises fournissant les infrastructures nécessaires à l’IA, mais aussi investir dans des industries non technologiques – de l’agriculture aux produits pharmaceutiques – qui utilisent l’IA de manière novatrice.

- Émotionnellement séduisant, le bien-être des animaux de compagnie et des animaux en général est un thème qui concerne de nombreux secteurs, des services financiers (assurance des animaux) aux biens de consommation courante (aliments et produits ménagers pour animaux).

Le chiffre d’affaires annuel de l’industrie mondiale des animaux de compagnie devrait passer de 132 mds USD en 2016 à 203 mds USD en 2025.

Source : Grand View Research

Tout investissement comporte des risques. La valeur et le revenu d’un investissement peuvent diminuer aussi bien qu'augmenter et l’investisseur n’est dès lors pas assuré de récupérer le capital investi. Les avis et opinions exprimés dans la présente communication reflètent le jugement de la société de gestion à la date de publication et sont susceptibles d’être modifiés à tout moment et sans préavis. Certaines des données fournies dans le présent document proviennent de diverses sources et sont réputées correctes et fiables, mais elles n’ont pas été vérifiées de manière indépendante. L’exactitude ou l’exhaustivité de ces données/informations ne sont pas garanties et toute responsabilité en cas de perte directe ou indirecte découlant de leur utilisation est déclinée, sauf en cas de négligence grave ou de faute professionnelle délibérée. Les conditions de toute offre ou contrat sous-jacent, passé, présent ou à venir, sont celles qui prévalent. Ceci est une communication éditée par Allianz Global Investors GmbH, www.allianzgi.com, une société à responsabilité limitée enregistrée en Allemagne, dont le siège social se situe Bockenheimer Landstrasse 42-44, 60323 Francfort/M, enregistrée au tribunal local de Francfort/M sous le numéro HRB 9340 et agréée par la Bundesanstalt für Finanzdienstleistungsaufsicht (www.bafin.de). Allianz Global Investors GmbH a constitué une succursale en France, Allianz Global Investors GmbH, Succursale Française, www.allianzgi.fr, partiellement soumise à la réglementation de l’Autorité des Marchés Financiers (www.amf-france.org). La reproduction, publication ou transmission du contenu, sous quelque forme que ce soit, est interdite.

987332