Zins- und Zeitenwende meistern

Ausblick 2026: Neue Wege erkunden

Zu Beginn des neuen Jahres zeichnet sich ein Anlageumfeld ab, das Wachsamkeit erfordert, aber auch Ehrgeiz weckt. Die Vereinigten Staaten – seit langem ein wichtiger Motor des globalen Wachstums – stehen vor institutionellen Herausforderungen und US-Assets sind womöglich überbewertet. Während Aktien von Unternehmen mit KI-Bezug nach wie vor ein wichtiger Bestandteil vieler Portfolios sind, sollten Anleger in diesem Segment selektiv vorgehen, um die Risiken eines möglichen Kurseinbruchs zu mindern.

Vor diesem Hintergrund könnten die Finanzmärkte in Europa, China und Indien breiter basierte und stärker diversifizierte Chancen zu attraktiveren Bewertungen bieten. Unterschiedliche Inflationstrends – ansteigend in den USA, aber gedämpft in anderen Regionen – und eine entsprechend unterschiedliche Geldpolitik unterstreichen die Bedeutung regionaler Diversifizierung. Das gilt insbesondere für Anleger, die in einem Umfeld mit verstärkten Schwankungen weiterhin möglichst stabile Erträge anstreben. Die Zentralbanken der Schwellenländer verfügen über eine größere Flexibilität bei ihrer Geldpolitik, was zusammen mit einer möglichen weiteren Dollar-Abwertung speziell Anleihen aus Schwellenländern zugutekommen könnte.

Anlagen an den Private Markets sind nicht länger nur „alternative“ Investments, sondern unseres Erachtens mittlerweile von grundlegender Bedeutung für den Aufbau langfristig ausgerichteter Portfolios. In diesem Bereich dürften die Bereiche Private Credit und Infrastruktur stark zum Wertzuwachs auf lange Sicht beitragen. Denn sie unterstützen die Finanzierung der Realwirtschaft, helfen Infrastrukturdefizite zu beheben und ermöglichen strukturelle Veränderungen wie Deglobalisierung, Dekarbonisierung und Digitalisierung. Der Erfolg solcher Anlagen hängt allerdings von einer sorgfältigen Auswahl der jeweiligen Manager und einer disziplinierten Zeichnungspolitik ab.

Wir meinen, dass erfolgreiche Investments im Jahr 2026 eine Vielzahl von Instrumenten aus verschiedenen Anlageklassen erfordern, sowohl öffentlich als auch privat gehandelte. Im Folgenden stellen unsere Experten ihre wichtigsten Ideen und Chancen für 2026 vor – mit dem Ziel, Ihnen neue Wege in einem sich rasch verändernden Anlageumfeld aufzuzeigen.

Michael Krautzberger

CIO Public Markets

Edouard Jozan

Head of Private Markets

Kernaussagen

- Das globale Wachstum erscheint widerstandsfähig, wobei der Boom im Bereich Künstliche Intelligenz (KI) dazu beiträgt, Belastungen durch den Zollkonflikt auszugleichen. Dennoch sind US-Technologieaktien hoch bewertet und weisen eine extreme Konzentration in den Indizes auf – eine sorgfältige Auswahl wird dort von entscheidender Bedeutung für den Erfolg sein.

- Eine Ausweitung der Technologieausgaben außerhalb der USA könnte das Wirtschaftswachstum stützen und eine globale KI-Revolution einläuten. Wir halten europäische Aktien derzeit für attraktiver bewertet als viele ihrer US-Pendants.

- Obwohl sich die Teuerungsdynamik von Region zu Region unterscheidet, ist die Inflation in den wichtigsten Regionen allgemein unter Kontrolle. Die meisten Zentralbanken normalisieren derzeit ihre Leitzinsen, wobei wir noch Spielraum für eine weitere Lockerung der Geldpolitik sehen. Diese Aussichten stützen weiterhin Anlagen mit Zinsaufschlägen und könnten für gut diversifizierte Portfolios von Vorteil sein.

- Das Risiko einer Stagflation und eines weiter abwertenden Dollars könnte internationale Anleger dazu veranlassen, ihre hohen Engagements in US-Assets zu überdenken. Es ist zwar noch zu früh, um den Niedergang des Dollars vorherzusagen, dennoch könnten Anleihen aus Europa und Asien sowie Gold verstärkt gefragt sein.

- Einige Probleme bei der Kreditvergabe durch Nichtbanken in den USA haben das Augenmerk auf den Bereich Private Credit gelenkt. Zwar sind die Bonitäts-Spreads historisch gesehen eng, wir erkennen aber keine systemischen Risiken und rechnen mit weiterhin starkem Wachstum in dem Segment, getrieben durch das Zinsniveau und zunehmende Anlegernachfrage.

- Die Finanzierung der Energiewende und der digitalen Infrastruktur schafft aus unserer Sicht Chancen in allen Anlageklassen. Das gilt insbesondere für Anleger, die imstande sind, langfristig ausgerichtete und illiquide Assets zu halten.

In den folgenden Rubriken finden Sie die Prognosen unserer Experten für 2026

Nachhall des Zollkonflikts

“Ungeachtet der belastenden Nachwirkungen von Handelskonflikten dürfte das globale Wachstum im Jahr 2026 widerstandsfähig bleiben, gestützt durch die KI-Revolution und proaktive politische Maßnahmen. Das kommende Jahr wird jedoch die Widerstandsfähigkeit von Institutionen, die Flexibilität der Politik und die Anpassungsfähigkeit der Weltwirtschaft an eine zunehmend fragmentierte Welt auf die Probe stellen.“

Christian Schulz

Chief Economist

Die Weltwirtschaft hat Anfang 2026 voraussichtlich noch mit den Nachwirkungen des Handelskonflikts zu kämpfen. Die Anhebung der US-Zölle hat zwar weitgehend ein Ende gefunden, doch zusätzliche branchenbezogene Maßnahmen könnten weiterhin zu Störungen in den Lieferketten führen. Die Folge ist eine Fragmentierung des Handels und der Kapitalströme. Dabei belasten ein geringeres Angebot an ausländischen Gütern und steigende Preise das Wirtschaftswachstum in den USA (Angebotsschock), während die geringere US-Importnachfrage in weiten Teilen der übrigen Welt für Überkapazitäten sorgt (Nachfrageschock).

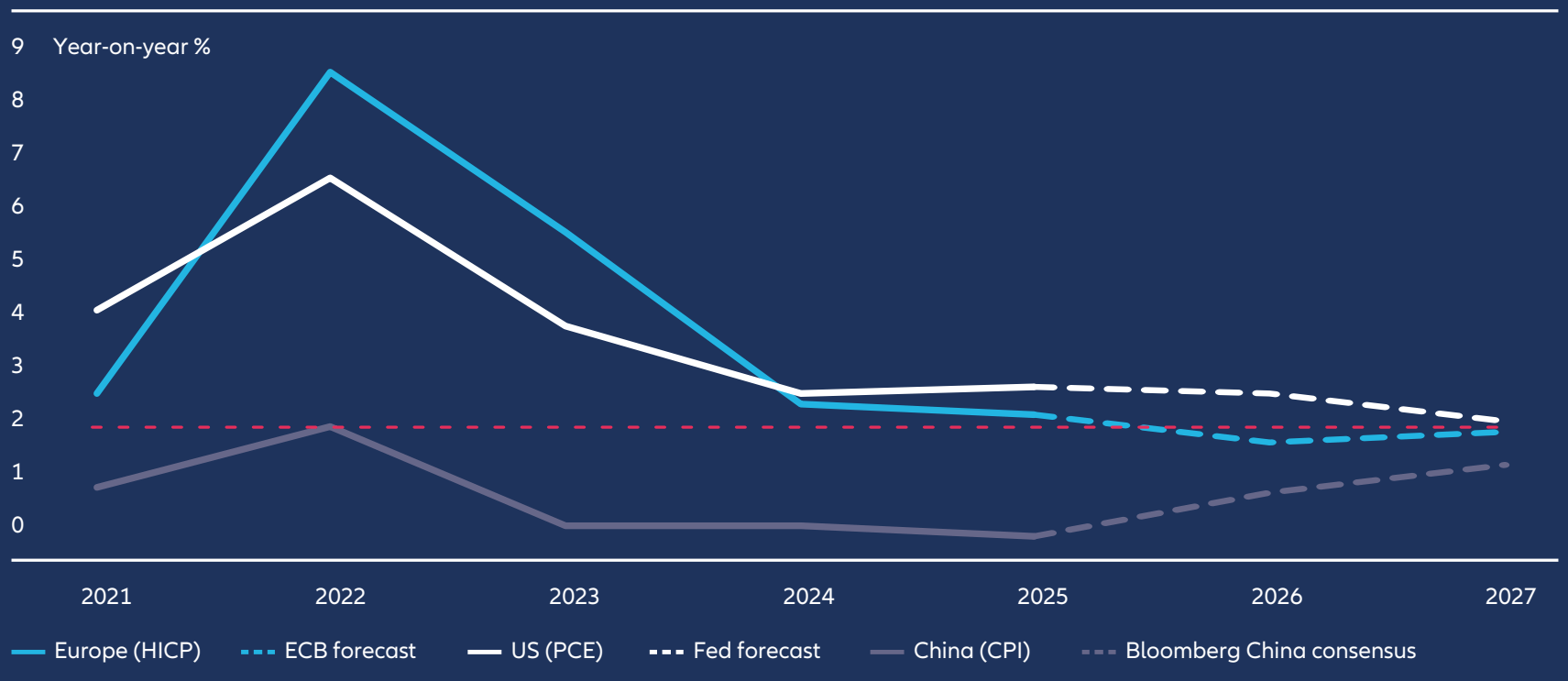

Trotz dieser Hemmnisse dürfte sich der Anstieg der globalen Wirtschaftsleistung nur moderat verlangsamen. Wir prognostizieren ein Wachstum von rund 2,7 % (berechnet in Kaufkraftparität.), unterstützt durch anhaltende KI-Investitionen und Konjunkturimpulse in wichtigen Regionen. Die Teuerungsdynamik wird unseres Erachtens unterschiedlich ausfallen: In den USA wird die Inflation voraussichtlich über 3 % steigen, während der Preisdruck in Europa und Asien geringer ausfallen dürfte, was dort eine Senkung der Zinsen ermöglicht (siehe Grafik 1).

Die geopolitischen Risiken bleiben hoch, insbesondere mit Blick auf Russland und Ostasien. Die vorläufige Deeskalation im Nahen Osten bietet einen seltenen Lichtblick. Die USA und China stehen weiterhin an der Spitze der KI-Revolution, wobei sich die Auswirkungen auf andere Regionen von niedrigem Niveau aus verstärken.

Die Bewertungen im Technologiesektor und in nur wenig regulierten Bereichen des Finanzsektors, erfordern zwar Wachsamkeit. Gleichzeitig verringern jedoch wieder niedrigere Zinsen und eine nur moderate Verschuldung des privaten Sektors das Risiko einer systemischen Instabilität des Finanzbereichs.

US-Wirtschaft: unter Druck, aber weiterhin robust

Die US-Wirtschaft dürfte robust bleiben, auch wenn sich das Wachstum auf etwa 1,5 bis 2 % verlangsamen dürfte, womit es leicht unter dem Potenzialwachstum läge. Der Boom bei den KI-Investitionen und moderate fiskalpolitische Impulse – die vor den Zwischenwahlen im November 2026 vorgezogen werden dürften – sollten die Belastungen der Realeinkommen und der übrigen Unternehmensinvestitionen durch Zölle teilweise ausgleichen.

Die Inflation dürfte mit durchschnittlich über 3 % hartnäckig hoch bleiben, wobei speziell die Einfuhrzölle Aufwärtsrisiken bergen. Die US-Notenbank (Fed) steht unter Beobachtung durch die Regierung und wird voraussichtlich 2026 weitere Zinssenkungen vornehmen. Dadurch sollte die Zielbandbreite für die Federal Funds Rate auf 3,25 bis 3,50 % sinken. Die Fed neigt inzwischen stärker einer lockeren Geldpolitik zu – das heißt, sie wird wahrscheinlich auch bei einer über Ziel liegenden Inflation die Zinsen senken. Unterdessen könnte ihre institutionelle Unabhängigkeit durch rechtliche Probleme und politischen Druck auf die Probe gestellt werden.

Unserer Ansicht nach bestehen erhebliche Tail-Risiken - in positiver wie in negativer Hinsicht:

- Zu den Aufwärtsrisiken zählen Durchbrüche im Bereich Künstliche Intelligenz (KI), wodurch sich der Investitionsboom ausweiten und die Produktivität erhöhen könnten und in einem Szenario idealer wirtschaftlicher Bedingungen Zinssenkungen möglich wären.

- Zu den Abwärtsrisiken zählt eine Schwäche am US-Arbeitsmarkt, welche die Konsumausgaben dämpft und einer Rezession vorangeht. Dadurch würde sich die stagflationäre Dynamik infolge des Nachhalls der Zölle noch verstärken.

- Zu den bedeutendsten Ereignisrisiken zählen die Entscheidungen des US Supreme Court über Donald Trumps Versuch, Fed-Gouverneurin Lisa Cook zu entlassen (voraussichtlich im Januar), und weitere Zölle. Auch die US-Zwischenwahlen sind ein wichtiges Ereignis, das es zu beobachten gilt. Um die Konjunktur zu stärken, könnte die Regierung versuchen, Steuern zu senken oder die Ausgaben zu erhöhen (oder beides). Dies könnte mit verstärkten Angriffen auf demokratische Institutionen der USA einhergehen, was das Vertrauen der Anleger belasten würde.

Europa: Langweilig ist attraktiv

Europa steht vor einer moderaten Konjunkturerholung, wobei wir für 2026 ein BIP-Wachstum von 1 bis 1,5 % erwarten. Steigende Realeinkommen und eine relativ niedrige Arbeitslosigkeit könnten die Konsumausgaben stützen und die mit den globalen Handelskonflikten verbundene Schwäche der Industrie ausgleichen.

Die Inflation dürfte unter 2 % bleiben, sodass die Europäische Zentralbank (EZB) die Leitzinsen in der ersten Jahreshälfte um 25 Basispunkte auf 1,75 % senken kann. Die Fiskalpolitik dürfte für einen moderaten Wirtschaftsaufschwung sorgen und das Wachstum um 0,4 bis 0,5%-Punkte ankurbeln, angeführt von Deutschland.

Großbritannien steht vor größeren Herausforderungen. Die Wahrscheinlichkeit höherer Steuern und geringerer Ausgaben – entsprechend einer Haushaltskonsolidierung von bis zu 1 % des BIP – könnte die Wachstumsrate auf unter 1 % drücken. Eine verbesserte gesamtwirtschaftliche Stabilität dürfte jedoch den Weg für Zinssenkungen durch die Bank of England (BoE) auf 3 % ebnen. Die EZB und die BoE sind wichtige Zentralbanken, die keinem starken politischen Druck ausgesetzt sind, was den Euro und das Pfund Sterling gegenüber ihren Pendants stärken sollte.

Da in der Region keine größeren Wahlen anstehen, kann Europa entschlossen auf geoökonomische Herausforderungen reagieren. Dazu zählen unter anderem der Krieg zwischen Russland und der Ukraine sowie die Fragmentierung globaler Lieferketten aufgrund von Zöllen. Einen Schatten auf die Handlungsfähigkeit der Politik in Europa wirft allerdings die politische Pattsituation in Frankreich im Vorfeld der Präsidentschaftswahlen 2027.

Das Wachstum in Europa könnte höher ausfallen als erwartet, wenn die Privathaushalte anfangen, mehr Geld auszugeben statt zu sparen. Weitere Chancen bestehen in einem möglicherweise über den Erwartungen liegenden Wachstumsschub durch erhöhte Staatsausgaben und Produktivitätssteigerungen, wenn die Technologiewelle Europa erreicht.

Asien: auseinanderlaufende Konjunkturtrends

In Asien stehen sowohl das Wirtschaftswachstum als auch die Inflation weiterhin unter Druck. Der Handel mit konventionellen Gütern ist infolge der US-Zölle mit Gegenwind konfrontiert, aber die Nachfrage im Technologiebereich stützt die Investitionen und den Handel innerhalb der Region. Die Inflation könnte sich leicht beschleunigen, jedoch eher aufgrund statistischer Basiseffekte als aufgrund der Nachfrage.

Viele asiatische Zentralbanken haben ihre Geldpolitik bereits gelockert. Für das erste Halbjahr 2026 erwarten wir weitere begrenzte Zinssenkungen, unter anderem in China. Weitere Unterstützung könnte aus gezielten fiskalpolitischen Impulsen resultieren.

Das Wachstum in China dürfte sich unter dem Druck der US-Zölle und der nach wie vor verhaltenen Binnennachfrage abschwächen. Politische Maßnahmen, die darauf abzielen, übermäßigen und schädlichen Wettbewerb zu bekämpfen, könnten aktuelle deflationäre Tendenzen dämpfen. Die chinesischen Regierung wird die Konsumausgaben voraussichtlich fördern, der vorrangige Wachstumsmotor dürfte aber die Hightech-Fertigung bleiben.

Japan sollte seinen Weg einer geordneten Reflation fortsetzen, wobei die Regierung versucht, das Wachstum durch Konjunkturprogramme anzukurbeln. Die Gesamtinflation dürfte unterdessen auf 2 % zurückgehen, da zeitweilig preistreibend wirkende Faktoren nachlassen. Die Bank of Japan dürfte unter politischen Druck geraten, die Zinsen nicht zu stark anzuheben, um die Erholung der Wirtschaft nicht zu gefährden. Aus unserer Sicht wären ein oder zwei Zinserhöhungen ausreichend. Eine expansive Fiskalpolitik (ähnlich den „Abenomics“) unter der neuen Premierministerin Sanae Takaichi könnte jedoch den mittelfristigen Preisdruck erhöhen.

Resilienz in einer zunehmend fragmentierten Welt

Ungeachtet der negativen Nachwirkungen des Zollkonflikts dürfte das globale Wachstum im Jahr 2026 dank der KI-Revolution und staatlicher Konjunkturimpulse robust bleiben. Die Inflation wird sich voraussichtlich unterschiedlich entwickeln – in den USA dürfte sich die Teuerung beschleunigen, während sie in Europa und Asien moderat bleiben sollte – was zu uneinheitlichen Geldpolitiken führen wird. Im kommenden Jahr dürfte die Widerstandsfähigkeit der Institutionen, die Flexibilität der Politik und die Anpassungsfähigkeit der Weltwirtschaft an ein stärker fragmentiertes Umfeld auf die Probe gestellt werden.

Grafik 1: Inflationsunterschiede – in den USA zu hoch, in Europa und China unter Zielwert

Quellen: Bloomberg, US Federal Reserve Board (Fed), Europäische Zentralbank (EZB) und AllianzGI Economics & Strategy Team (Datenstand: 23. Oktober 2025). HICP = Harmonised Index of Consumer Prices. PCE = Personal Consumption Expenditures. CPI = Consumer Price Index. BBG China Cons. = Bloomberg-Konsens bzgl. China.

Worauf sollten Anleger im Jahr 2026 besonders achten?

Der rasante technologische Fortschritt könnte dazu führen, dass sich die Investitionen aus dem Technologiesektor in den USA und Teilen Asiens auf andere Branchen und Volkswirtschaften ausweiten. Dieser Aufschwung dürfte zusammen mit einer lockeren Geld- und Fiskalpolitik in vielen Ländern dazu beitragen, die Widerstandsfähigkeit der Weltwirtschaft angesichts anhaltender Herausforderungen für ihre wichtigsten Säulen, wie Unabhängigkeit der Zentralbanken und den Freihandel, zu erhalten.

Strategische Autonomie in der Praxis

“Im Hinblick auf die Marktstruktur sehen wir derzeit in Europa eine günstigere Situation als in den USA, in erster Linie aufgrund geringerer Konzentrationsrisiken. Im Gegensatz zu den USA, wo relativ wenige Mega-Cap-Aktien die wichtigsten Indizes dominieren, bieten die europäischen Börsen derzeit ein breiteres und diversifizierteres Spektrum an Anlagemöglichkeiten.“

Michael Heldmann

CIO Equity

Europa befindet sich inmitten eines bedeutenden Wandels, da die Region derzeit versucht, sich angesichts geopolitischer Verschiebungen neu zu positionieren. Der europäische Aktienmarkt präsentiert sich in dem Zusammenhang wieder als wichtiger Teil des globalen Anlageumfelds. Im Streben nach mehr strategischer Autonomie verfolgen die Länder Europas eine expansivere Fiskalpolitik, und bedeutende Ausgabeninitiativen – insbesondere in Deutschland – wirken als Stimulus. Dies betrifft nicht nur den Bereich Verteidigung und militärische Ausrüstung, sondern auch die Neubelebung der industriellen Basis, der Infrastruktur und der Innovationsfähigkeit des Kontinents. Neben den fiskalpolitischen Impulsen wirkt auch die Geldpolitik weiterhin unterstützend. Angesichts der in Zaum gehaltenen Inflation erwarten wir, dass sowohl die Bank of England als auch die Europäische Zentralbank ihre gelockerte Geldpolitik beibehalten, was die Bewertungen und die Stimmung weiter stützen dürfte.

Bevorzugung Europas gegenüber den USA

Im Hinblick auf die Marktstruktur sehen wir derzeit in Europa eine günstigere Situation als in den USA, in erster Linie aufgrund geringerer Konzentrationsrisiken. Im Gegensatz zu den USA, wo relativ wenige Mega-Cap-Aktien die wichtigsten Indizes dominieren, bieten die europäischen Börsen derzeit ein breiteres und diversifizierteres Spektrum an Anlagemöglichkeiten. Darüber hinaus sind Aktien aus Europa unseres Erachtens derzeit sektorübergreifend attraktiver bewertet als viele ihrer US-Pendants. Das macht sie sowohl in Bezug auf Wert als auch auf Wachstum attraktiv.

Zwar haben sich US-Aktien seit den Kurseinbrüchen nach der Ankündigung der Zölle im Frühjahr 2025 wieder deutlich erholt. Jedoch deuten die fundamentalen Wirtschaftsdaten auf ein fragileres Konjunkturumfeld hin. Angesichts der zollbedingt zu erwartenden höheren Inflation und der gedämpften Wachstumsprognosen stehen die USA zu Beginn des Jahres 2026 vor Stagflationsrisiken. Obwohl die US-Notenbank die Zinsen voraussichtlich weiter senkt, könnten Bedenken hinsichtlich politischen Drucks auf Entscheidungen der Fed das Vertrauen der Märkte weiter untergraben.

Was die Bewertungen angeht, halten wir US-Aktien derzeit für teuer. In Verbindung mit einem nahezu rekordverdächtigen Konzentrationsgrad ist daher ein selektiver Anlageansatz erforderlich. Dieser sollte den Fokus auf Unternehmen legen, die einen Bewertungsaufschlag rechtfertigen; gleichzeitig sollte das Engagement in Firmen reduziert werden, deren Bewertungen fundamental nicht hinreichend unterstützt sind. Die USA verfügen weiterhin über langfristige Stärken – insbesondere im Bereich der Künstlichen Intelligenz, der Anlegern nach wie vor reichlich Chancen bietet und der die Nachrichtenlage an den Aktienmärkten dominiert. Doch das aktuelle Aktienmarktumfeld erfordert von Anlegern Vorsicht und Selektivität.

Indische Börse: vielfältig und liquide

In Asien sticht Indien derzeit aufgrund mehrerer günstiger Faktoren als Markt mit hohem Potenzial hervor. Neben sehr günstigen demografischen Faktoren boomt die digitale Infrastruktur Indiens. Das Land hatte 2023 einen Anteil von 46 % an den weltweiten digitalen Echtzeit-Zahlungen1 und ist der weltweit größte Lieferant von Impfstoffen und Generika, wobei etwa ein Drittel seiner Pharmaexporte in die USA gehen.2 Das Land ist aus unserer Sicht auch ideal dafür positioniert, um weiterhin von „China + 1”-Strategien zu profitieren, da weltweit aktive Unternehmen versuchen, ihre Lieferketten und Produktionsstandorte zu diversifizieren.

Der indische Aktienmarkt ist sehr vielfältig und liquide und weist viele Gemeinsamkeiten mit den Börsen weiter entwickelter Volkswirtschaften auf. Bei über 200 Aktien übersteigt die Marktkapitalisierung jeweils 5 Milliarden US-Dollar, und die Bewertungen erscheinen im Vergleich zu globalen Indizes niedrig. Die Konsensschätzungen für das Wachstum des BIP und des Gewinns pro Aktie sehen Indien vor anderen aufstrebenden Ländern, was seine soliden Fundamentaldaten, die politische Stabilität und die dynamische Unternehmenslandschaft widerspiegelt. Trotz potenzieller Hindernisse aufgrund der Spannungen mit den USA gehen wir daher davon aus, dass Indien noch einige Zeit ein attraktives Ziel für aktives Aktienmanagement bleibt. Jüngste Kursrückgänge aufgrund der US-Zölle haben unseres Erachtens ebenfalls zu attraktiven Einstiegsmöglichkeiten beigetragen.

China: Hoffnung auf Stabilität

In China ist der Ausblick für Aktien von einer komplexen Kombination aus günstigen und dämpfenden Faktoren geprägt. So beobachten wir, dass ausländische Investoren Kapital abziehen, da die künftigen Handelsbeziehungen mit den USA weiterhin unklar sind. Zudem besteht eine gewisse regulatorische Unsicherheit im Technologie- und Immobiliensektor und die rasch alternde Bevölkerung bringt die demografische Struktur unter Druck. Jedoch reagiert die chinesische Regierung auf diese Herausforderungen mit gezielten Konjunkturimpulsen, darunter Zinssenkungen, staatlich unterstützten Käufen seitens börsengehandelter Fonds (ETFs) sowie zusätzlichen Liquiditätsspritzen. Mit diesen Initiativen sollte das Verbrauchervertrauen wieder steigen, wodurch die hohen Ersparnisse der Privathaushalte freigesetzt werden und die Wirtschaft an Stabilität gewinnt.

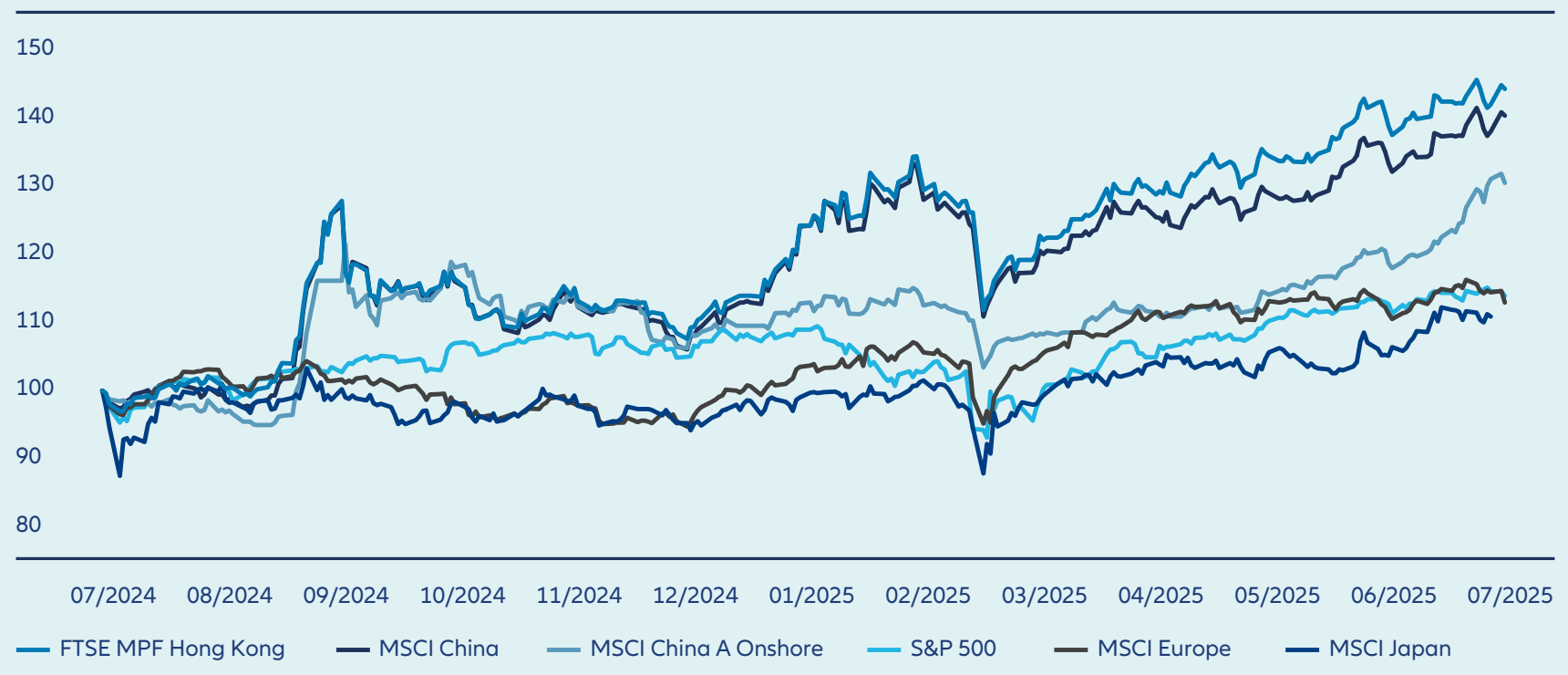

Der chinesische Aktienmarkt ist nach wie vor sehr vielfältig und erscheint attraktiv. Er ist bei ausländischen Anlegern noch unterrepräsentiert, was konträre Chancen im Hinblick auf langfristige Kapitalzuflüsse eröffnet. Die Innovationskraft des Landes, speziell im Bereich Künstliche Intelligenz, wird nach wie vor unterschätzt. Erhöht wird die aktuelle Attraktivität des Landes für Anleger gleichzeitig durch die Möglichkeit einer weitreichenden Rentenreform und wichtige strategische Allianzen außerhalb der USA. Obwohl die Aktienkurse starke Schwankungen aufgewiesen haben – und je nach Nachrichtenlage weitere zu erwarten sind –, haben chinesische Börsentitel im Jahr 2025 gut abgeschnitten. Der langfristige Trend dürfte positiv bleiben und insbesondere Anleger anziehen, die sich auf Innovation, Binnenkonsum und strategische Sektoren konzentrieren (siehe Grafik 2).

Abb. 2: Chinesische Aktien haben seit Mitte 2024 sehr gut abgeschnitten

(USD, rebased to 100)

Quellen: LSEG Datastream, Wind, Allianz Global Investors, Stand: 31 Juli 2025

Drei Regionen bieten überzeugende Rahmenbedingungen

In der vergleichenden Betrachtung bietet Europa aufgrund expansiver Fiskalpolitik, höherer Rüstungsausgaben und unterstützender Geldpolitik eine Chance zur strukturellen Neubewertung. Indien ist unseres Erachtens eine Quelle langfristigen Wachstums mit günstigen demografischen Faktoren, Expansion im Digitalsektor und fortschreitender Integration in die globalen Lieferketten. China bietet langfristige Chancen aufgrund seines großen Marktpotenzials, seiner Führungsrolle im Bereich Innovation und seiner unterstützenden Wirtschaftspolitik. Zusammen bieten diese drei Regionen überzeugende Rahmenbedingungen für Aktienanlagen in einem sich wandelnden globalen Marktumfeld.

Worauf sollten Anleger im Jahr 2026 besonders achten?

Die Komplexität des chinesischen Marktes sollte nicht von den langfristigen Chancen ablenken, die diese vitale, dynamische und innovative Wirtschaft bietet. Mit seinem vielfältigen und attraktiv bewerteten Aktienmarkt sowie erheblicher politischer Unterstützung stellt China aus unserer Sicht weiterhin einen attraktiven Baustein in einer zukunftsorientierten Aktienallokation dar.

Diversifikation und aktiver Ansatz für mehr Resilienz

“Die entwickelten Volkswirtschaften dürften nahezu ihrem Trendwachstum entsprechend expandieren, während die aufstrebenden Staaten – angeführt von Indien und Teilen Südostasiens – weiterhin einen deutlichen Wachstumsvorsprung aufweisen. Diese Divergenz schafft Chancen für eine selektive Positionierung in Bezug auf Duration und Credit-Exposure in verschiedenen Regionen.“

Jenny Zeng

CIO Fixed Income

Das globale Wirtschaftswachstum dürfte 2026 weiterhin robust bleiben, gestützt durch eine recht wachstumsfreundliche Politik in den wichtigsten Volkswirtschaften. Die Zentralbanken in den entwickelten Ländern dürften ihre Leitzinsen nach dem ausgeprägten Straffungszyklus der vergangenen Jahre wieder auf ein neutrales Niveau gesenkt haben. Die Fiskalpolitik bleibt weiterhin konjunkturunterstützend, wobei die Regierungen Infrastrukturprogrammen und strategischen Investitionen Vorrang einräumen, um anhaltenden Unsicherheiten in Bezug auf Handels- und Geopolitik entgegenzuwirken. Wir gehen davon aus, dass sich die Inflation weiterhin uneinheitlich entwickelt – sie dürfte in den USA steigen, im Euroraum moderat bleiben und in Asien und den wichtigsten aufstrebenden Ländern gedämpft sein.

Diese Kombination aus Wachstum und Inflation sorgt insgesamt für ein günstiges Umfeld für Anleihen. Wir erwarten dabei gewisse Unterschiede in der Wachstums- und Inflationsdynamik sowie in der Politikausrichtung, was Chancen für eine selektive Positionierung aktiver Portfolios in punkto Duration und Credit-Exposure eröffnen sollte.

Dennoch dürften die Schwankungen angesichts hoher Bewertungen zunehmen. Wir gehen davon aus, dass die Widerstandsfähigkeit staatlicher Institutionen und die Flexibilität der Politik weiterhin auf die Probe gestellt werden – ebenso wie die Fähigkeit der Weltwirtschaft, sich an ein stärker fragmentiertes Umfeld anzupassen. Das erfordert Wachsamkeit und Qualitätsorientierung sowie die Bevorzugung aktiver gegenüber passiven Strategien und liquider Anlagen.

Politische Impulse wirken Wachstumsabschwächung entgegen

Das Wirtschaftswachstum steht weiterhin unter Druck, wird jedoch durch gezielte fiskal- und geldpolitische Maßnahmen sowie Investitionen in Technologie gestützt. Die entwickelten Volkswirtschaften dürften nahezu ihrem Trendwachstum entsprechend expandieren, während die aufstrebenden Staaten unter der Führung Indiens und Teilen Südostasiens weiterhin einen deutlichen Wachstumsvorsprung aufweisen. Diese Divergenz schafft Chancen für eine selektive Positionierung in Bezug auf Duration und Credit-Exposure in verschiedenen Regionen.

Auch in der Geldpolitik erwarten wir unterschiedliche Trends, insbesondere zwischen entwickelten und aufstrebenden Ländern.

- Entwickelte Länder: Die Leitzinsen dürften weiter sinken, in den USA auf 3 % und im Euroraum auf unter 2 %. Wir gehen davon aus, dass die Bank of England die Zinsen angesichts sehr restriktiver Fiskalpolitik stärker senken könnte als derzeit an den Märkten unterstellt. In Japan hingegen wächst angesichts erhöhter Inflationsrisiken der Druck zur Normalisierung der Geldpolitik weiter.

- Aufstrebende Länder: Trotz nachlassender Disinflations-Tendenzen haben mehrere Zentralbanken angesichts positiver Realzinsen noch Spielraum für weitere Lockerungsschritte. Einige Länder, darunter Brasilien, Mexiko, Indien und Südafrika, sind für weitere Zinssenkungen positioniert, was die Wertentwicklung von Lokalwährungsanleihen stützen dürfte.

Niedrige Risikoaufschläge erfordern Wachsamkeit

Im Credit-Segment sind die Spreads historisch gesehen eng, was robuste Fundamentaldaten und günstige technische Faktoren infolge steigender Anlegernachfrage widerspiegelt. Mit Blick auf die Dynamik am Ende des Zyklus sehen wir jedoch erste Warnsignale, die zur Vorsicht mahnen. In Sektoren, die sehr zinssensitiv sind, zeichnen sich Spannungen ab. So kommt es bei hoch verschuldeten, stärker unter Druck stehenden und (möglicherweise) betrügerischen Emittenten mit geringerer Bonität zu Ausfällen.

Zum aktuellen Zeitpunkt halten wir das systemische Risiko jedoch für gering. Das Engagement der Banken in diesen Sektoren scheint überschaubar zu sein, und wir sehen im gesamten Bankensystem weitgehend solide Fundamentaldaten. Allgemein befinden sich öffentlich gehandelte Credits aus unserer Sicht weiterhin in guter Verfassung. Zwar schwächen sich die Fundamentaldaten von hohem Niveau aus ab und die Streuung zwischen den Sektoren nimmt zu. Aber der Verschuldungsgrad ist niedriger als in früheren Zyklen, die Zinsdeckungsquote ist solider und die durchschnittliche Bonität im Hochzinsindex hat sich verbessert, da schwächere Emittenten herausgenommen wurden und teilweise in die Private Markets abgewandert sind.

Dennoch enthalten die Bewertungen nur wenig Puffer für den Fall gesamtwirtschaftlicher Schocks. In diesem Umfeld ist Wachsamkeit geboten. Wir halten es jedoch für verfrüht, auf Engagements in Credits zu verzichten.

Aktiv, diversifiziert, risikokontrolliert

In diesem komplexen Umfeld gibt es unserer Meinung nach mehrere konkrete Erkenntnisse für Anleiheninvestoren.

- Aktives Management ist entscheidend. Enge Spreads und eine asymmetrische Risikoverteilung erfordern eine strenge Anleihenauswahl und eine dynamische Allokation.

- Diversifizierung über Regionen hinweg. Staatsanleihen aus entwickelten Ländern bieten unseres Erachtens Widerstandsfähigkeit, während Anleihen aus aufstrebenden Staaten Zusatzrenditen und mehr Diversifizierung bieten können.

- Liquidität und Risikokontrolle. Wir halten es für wichtig, flexibel zu bleiben und Liquidität zu bewahren, um mit etwaigen Verwerfungen aufgrund politischer Überraschungen oder geopolitischer Schocks zurechtzukommen.

Mit Blick auf 2026 lautet unsere wichtigste Erkenntnis, dass das Umfeld für Anleihenanleger zwar insgesamt günstig, aber differenziert ist. Während die globale Politik weiterhin konjunkturfreundlich ist und die Wachstumsaussichten positiv sind, unterstreichen hohe Bewertungen und sich abzeichnende Bonitätsprobleme die Notwendigkeit von Wachsamkeit, Diversifizierung, selektivem Vorgehen und aktivem Risikomanagement.

Im Hinblick auf die Diversifizierung bieten unseres Erachtens die aufstrebenden Länder und Asien aufgrund sich strukturell verbessernder wirtschaftlicher Fundamentaldaten weiterhin ausgezeichnete mittel- bis langfristige Anlagechancen. Gleichzeitig sollten Investoren auch eine Diversifizierung ihrer Portfolios durch unterschiedliche Instrumente in Betracht ziehen. Beispielsweise sehen wir unter dem Aspekt der Diversifikation sektorübergreifender, ertragsorientierter Portfolios gute Gründe zur selektiven Aufnahme variabel verzinster Anleihen, hochwertiger verbriefter Kredite und Wandelanleihen. Angesichts der Einengung der Spreads von Unternehmensanleihen halten wir nach wie vor verbriefte Kredite in Bezug auf Duration und Ratings für attraktiver. Generell sind wir der Ansicht, dass ein global ausgerichtetes, diversifiziertes und hochwertiges Portfolio mit aktivem Durationsmanagement gut positioniert ist, um unter den aktuellen wirtschaftlichen Rahmenbedingungen Erträge zu erzielen und dabei widerstandsfähig zu bleiben.

Was sollten Anleger im Jahr 2026 besonders im Blick behalten?

Wir beobachten weiterhin die Entwicklungen von Zahlungsausfällen auf den wichtigsten Credit-Märkten, sowohl auf den Public als auch auf den Private Markets, insbesondere in den USA. Zwar sind zum jetzigen Zeitpunkt vermehrte Anzeichen für Spannungen sehr wahrscheinlich. Jedoch dürften die Folgen für das Finanzsystem begrenzt bleiben, da die Banken dank solide erscheinender Fundamentaldaten Ausfälle verkraften können. Im Blick behalten muss man, ob solche Ereignisse die Kreditgeber vorsichtiger machen, was zu einer Verschärfung der allgemeinen Kreditbedingungen führen könnte.

Zwei unterschiedliche Realitäten

“Um auf mögliche stärkere Kursschwankungen vorbereitet zu sein, wollen wir weiterhin einen robusten Ansatz bei der Aktienauswahl und im Hinblick auf das KI-Engagement verfolgen, der sich auf die kombinierte Stärke unserer fundamentalen und quantitativen Analyse stützt.“

Gregor MA Hirt

CIO Multi Asset

Im Jahr 2026 dürfte das globale Anlageumfeld weiterhin von einem komplexen Zusammenspiel aus geopolitischen Spannungen, wirtschaftlichen Umbrüchen und technologischen Umwälzungen geprägt sein. Das Jahr verspricht kontrastreich zu werden – Optimismus und Vorsicht werden nebeneinander bestehen, und die Märkte könnten zwischen Widerstandsfähigkeit und Neuausrichtung schwanken.

Das geopolitische Umfeld ist nach wie vor von Unsicherheit geprägt. Die Märkte haben sich jedoch an den Rhythmus von Konfrontation und Kompromiss gewöhnt – insbesondere im Verhältnis zwischen Präsident Donald Trump und seinen globalen Amtskollegen. Das Kräfteverhältnis, speziell im Hinblick auf Handel und strategische Ressourcen wie Seltene Erden, hat sich verschoben. China, das diesmal mit erneuten Spannungen gerechnet und sich darauf vorbereitet hat, hat eine Neubewertung der US-Politik erzwungen, was zu einer ausgewogeneren globalen Dynamik geführt hat.

Überraschend widerstandsfähige Konjunktur – vorerst

Trotz steuerlicher Belastungen und protektionistischer Schritte der US-Regierung unter Donald Trump hat sich die Weltwirtschaft als überraschend widerstandsfähig erwiesen. Die traditionellen Wachstumsindikatoren für die Industrie in den USA sind zwar nach wie vor verhalten, doch die Bereiche Technologie und KI stellen weiterhin starke Wachstumsmotoren dar. Die Frage ist allerdings, wie lange die davon ausgehende Dynamik fortbesteht.

Gerade in einem solchen Umfeld kann ein agiler Ansatz ein effektives Mittel sein, um mit Unsicherheit umzugehen. Das bedeutet, die Stärken einer gut diversifizierten Anlagemischung zu nutzen und mehr Wert auf aktives Portfoliomanagement zu legen.

Die Geldpolitik wirkt bereits unterstützend für die globale Liquidität. Wir rechnen mit weiteren Zinssenkungen sowohl durch die US-Notenbank (Fed) als auch durch die Europäische Zentralbank (EZB), vor allem im ersten Quartal. In Europa könnten die Inflationsdaten überraschend niedrig ausfallen und die EZB zu einer weiteren Lockerung der Geldpolitik veranlassen. Unterdessen dürfte die Fiskalpolitik in den USA zu Beginn des Jahres ihre größte Wirkung entfalten, auch wenn die langfristige Wirksamkeit noch unklar ist.

Risiko einer Korrektur trotz starken US-Aktienmarkts

Die Bewertungen von US-Aktien sind nach wie vor hoch, doch das starke Gewinnwachstum speziell im Technologiesektor liefert eine Basis für die anhaltende Stärke des Markts. Wichtig ist, dass die Positionierung der Anleger noch nicht überzogen zu sein scheint, was Raum für weitere Aufwärtsbewegungen lässt. Wir gehen davon aus, dass viele Marktteilnehmer kurzfristige Kursrückgänge nutzen werden, um wieder in den Markt einzusteigen, insbesondere in den nächsten drei bis sechs Monaten. Mit Blick auf die weitere Zukunft ist das Bild aus unserer Sicht differenzierter. Wir rechnen zwar nicht mit einem „Minsky-Moment“, der durch übermäßige finanzielle Verschuldung ausgelöst wird – ein wesentlicher Unterschied zur Finanzkrise im Jahr 2008. Dennoch besteht ein wachsendes Risiko einer Korrektur, sollten die Unternehmensgewinne hinter den Erwartungen zurückbleiben.

Da die Marktteilnehmer allmählich erkennen, dass die Aktienbewertungen im Bereich KI und verwandte Technologien bereits das wahre Gewinnpotenzial widerspiegeln könnten, ist eine Normalisierungsphase denkbar.

Um auf mögliche stärkere Kursschwankungen vorbereitet zu sein, wollen wir weiterhin einen robusten Ansatz bei der Aktienauswahl und im Hinblick auf das KI-Engagement verfolgen, der sich auf die kombinierte Stärke unserer fundamentalen und quantitativen Analyse stützt.

Wir schätzen die aufstrebenden Länder insgesamt unverändert optimistisch ein. Trotz erheblicher Unterschiede zwischen den einzelnen Volkswirtschaften ist diese Anlageklasse nach wie vor in den Anlegerportfolios untergewichtet, erscheint attraktiv bewertet und sollte von einem schwächeren Dollar profitieren. China stimuliert weiterhin seine Wirtschaft und begünstigt speziell den KI-/Technologiesektor, was die Attraktivität der zweitgrößten Volkswirtschaft der Welt zusätzlich erhöht.

Strategisch bleiben wir etwas vorsichtiger gegenüber US-Aktien. Dafür sprechen der Grad der Marktkonzentration, hohe Bewertungen und unterschätzte Stagflationsrisiken – insbesondere in der zweiten Hälfte des Jahres 2026.Der Markt in Europa bietet unseres Erachtens günstigere Aussichten. Die Gewinnentwicklung hat sich dort verbessert, und die expansive Fiskalpolitik in Deutschland dürfte für einen deutlichen Aufschwung sorgen. Die Wirtschaft in Frankreich dagegen dürfte jedoch bis zu den Präsidentschaftswahlen 2027 in einer Warteschleife bleiben. Dies stellt eine Quelle von Unsicherheit dar, die es in den kommenden Quartalen genau zu beobachten gilt.

Emerging Market-Bonds sollten profitieren

Im Anleihenbereich legen wir einen Akzent auf Wertpapiere aus der Eurozone – insbesondere deutsche Bundesanleihen –, wo die Inflation unter Kontrolle ist und fiskalpolitische Anreize den Markt auf breiter Basis stützen sollten. Unser Favorit bleiben jedoch Anleihen aus aufstrebenden Staaten (Emerging Market Bonds). Sie sollten von einem schwächeren Dollar, wachsender Binnennachfrage und einer im Vergleich zu entwickelten Ländern relativ disziplinierten Fiskal- und Geldpolitik profitieren.

Wir bevorzugen weiterhin Investment-Grade-Anleihen und Papiere aus dem Crossover-Segment, also solche mit einem Rating zwischen Investment Grade und High Yield. Allerdings sehen wir nur begrenztes Potenzial für eine weitere Einengung der Spreads, sodass es eher darum geht den Zinsaufschlag zu vereinnahmen. High Yield-Anleihen sind unserer Meinung nach teuer, wenngleich die absolute Rendite für Privatkunden attraktiv bleiben könnte. Wir bleiben dort jedoch neutral positioniert und bevorzugen als Multi-Asset-Anleger Aktien, die sich in Krisenzeiten leichter verkaufen lassen.

US-Dollar-Exposure im Portfolio überdenken

Die Devisenmärkte dürften auch 2026 wieder eine entscheidende Rolle spielen. Wir rechnen mit einer erneuten Schwäche des US-Dollars – wenn auch wahrscheinlich in moderaterem Umfang als 2025. Treibende Faktoren dafür sollten die höhere Inflation als in Europa und politischer Druck auf die Fed sein. Dieses Umfeld erfordert eine Neubewertung starker US-Dollar-Engagements in Portfolios. Bei Aktien sichern Anleger ihre Dollarpositionen selten ab, obwohl in den USA notierte Aktien in der Regel mehr als 70 % der wichtigsten Indizes ausmachen. Ebenso sind Anleihen-Engagements oft stark auf US-Emittenten ausgerichtet, wobei einige Indizes eine erhebliche Dollar-Konzentration aufweisen.

Wir halten ein moderateres Dollar-Engagement für angebracht, kombiniert mit den Vorteilen anderer Währungen und regionaler Anleihen. Der japanische Yen könnte beispielsweise seinen Status als sicherer Hafen weiter festigen. Unterstützt wird dies durch die politische Stabilität des Landes und die Reaktion der Bank of Japan auf die höhere Kerninflation –, insbesondere wenn das Vertrauen in den Dollar weiter schwindet.

Gold bleibt für uns ein wichtiges Instrument zur Diversifikation, auch wenn es kurzfristig seinen Höchststand erreicht haben könnte. Wir halten weiterhin Positionen in dem Edelmetall, prüfen aber auch Alternativen wie Silber und Goldminenaktien. Letztere erscheinen im Vergleich zum Anstieg des Goldpreises noch attraktiv bewertet. Zudem sollten sie von niedrigeren Zinsen profitieren, welche die Kostenbelastung ihres kapitalintensiven Geschäfts verringern.

Erhöhte Volatilität auf Einzelwertebene

Volatilität bleibt ein zentrales Thema in unserer Anlagestrategie – wir betrachten sie als separate Anlageklasse. Tatsächlich war die Schwankungsbreite der Wertentwicklung von Aktienindizes in den letzten zwei Jahren insgesamt unterdurchschnittlich, lediglich unterbrochen von stärkeren Ausschlägen während Marktkorrekturen. Dieses Umfeld hat es uns ermöglicht, auch nach starken Aufwärtsbewegungen in Aktien investiert zu bleiben und gleichzeitig bei Turbulenzen taktisch Gewinne mitzunehmen. Unter der Oberfläche ist jedoch eine erhöhte Volatilität bei einzelnen Wertpapieren zu beobachten, und geringe Korrelationen zwischen den Wertpapieren überdecken Risiken. Diese instabile Situation könnte in eine nachhaltigere Korrektur münden, wenn sich die Marktbreite verringert oder makroökonomische Schocks auftreten.

Was sollten Anleger im Jahr 2026 besonders im Blick behalten?

Die Korrelation zwischen dem Dollar und US-Aktien hat sich verändert. Bei früheren Korrekturen bewegte sich der Dollarkurs in der Regel entgegen der Aktienmarktentwicklung und fungierte so als Absicherung. Seit Beginn der zweiten Amtszeit von Donald Trump hat sich diese Beziehung jedoch abgeschwächt, wodurch ihre Zuverlässigkeit bei Markteinbrüchen abgenommen hat. Sollte sich dieser Trend 2026 fortsetzen, könnten insbesondere eher risikosensible Anleger beginnen, ihr Engagement in den USA zu reduzieren.

Chancen ins Visier nehmen

“Infrastrukturanlagen bleiben ein Eckpfeiler widerstandsfähiger Portfolios. Getrieben von Energiewende und Digitalisierung bietet diese Anlageklasse langfristig inflationsgeschützte Cashflows und eine geringe Korrelation zu traditionellen Märkten. Mit zunehmender globaler politischer Unterstützung ist Infrastruktur nicht mehr nur ein Stützpfeiler der Wirtschaft – sie gestaltet die Zukunft.”

Marta Perez

CIO Infrastructure

“Private Credit entwickelt sich weiterhin zu einem zentralen Finanzierungskanal. Der Erfolg in diesem Segment hängt zunehmend von einer disziplinierten Kreditvergabe und der Identifikation widerstandsfähiger Marktbereiche ab – etwa Private Credit in Europa und Asien, Sekundärmarktanlagen und andere Bereiche, in denen strukturelle Nachfrage und attraktive risikoadjustierte Renditen bestehen bleiben.”

Sebastian Schroff

CIO Private Credit & Private Equity

Auch im Jahr 2026 dürften Private Markets-Anlagen weiterhin entscheidend zur langfristigen Wertentwicklung von Portfolios beitragen. Globale alternative Assets werden voraussichtlich bis 2029 ein Volumen von 30 Billionen US-Dollar erreichen, gegenüber 18 Billionen US-Dollar im Jahr 2024. Infolgedessen wird das Private Market-Segment unserer Einschätzung nach ein fester Bestandteil diversifizierter Portfolios werden.3 Die nächste Phase der Entwicklung von Privat Markets-Anlagen wird durch langsamer erfolgende Projekt-Exits, eine sich verändernde Liquiditätsdynamik, eine breitere Beteiligung von Anlegern und neue Investitionsmöglichkeiten geprägt sein.

Wir sehen fünf wichtige Trends, welche die Märkte im Jahr 2026 bestimmen dürften:

- Anlagen am Sekundärmarkt entwickeln sich zum Kernbaustein

Angesichts begrenzter Exit-Möglichkeiten aus den Private Markets-Anlagen und verzögerter Auszahlung von Renditen suchen Anleger nach anderen Wegen, um Gewinne zu erzielen und ihre Portfolios zu optimieren. Im aktuellen Umfeld entwickeln sich der Sekundärhandel mit Anteilen bestehender Investmentfonds und Weiterführungsvehikeln (die die Haltedauer von Assets verlängern) von Notfall-Liquiditätsinstrumenten zu zentralen Instrumenten des Portfoliomanagements.

Anleger nutzen die Sekundärmärkte zunehmend, um Jahrgänge neu auszubalancieren, Konzentrationsrisiken zu managen und Zugang zu bewährten Portfolios zu erhalten. Für General Partner (GPs) ermöglichen sogenannte Continuation Funds eine verlängerte Beteiligung an wichtigen Assets und verschaffen früh eingestiegenen Anlegern Liquidität. Der Sekundärmarkt spielt mittlerweile eine zentrale Rolle bei der Flexibilisierung von Anlagen an den Private Markets. Der Bereich Private Equity ist nach wie vor der skalierbarste und etablierteste Teil des Sekundärmarkts. Mit Blick auf das Jahr 2026 bieten Sekundärmarktanlagen, speziell in den Bereichen Private Debt und Infrastruktur, erhebliches Anlagepotenzial. - Diversifikation über Strategien und Regionen hinweg

Investoren gehen inzwischen über traditionelle Buyout-Strategien hinaus und erweitern ihr Spektrum um die Bereiche Infrastruktur, Private Credit, Handelsfinanzierungen und Sachwerte. Für jede dieser Anlagegattungen wird in diesem Jahrzehnt ein hohes einstelliges Wachstum erwartet. Auch die geografische Diversifizierung schreitet voran, da Asien dank stärkerer lokaler Märkte und ausgereifterer Regulierung einen größeren Anteil der Zuflüsse auf sich ziehen kann. Attraktive Anlagechancen ergeben sich aus unserer Sicht im Bereich Private Credit in Asien, da sich traditionelle Kreditgeber zurückziehen und die Nachfrage nach individuell zugeschnittenem Kapital steigt.

Fonds mit Spezialisierung auf Sektoren wie Klimatechnologie, Energiewende und digitale Infrastruktur gewinnen an Bedeutung, da Investoren nach entsprechender Fachexpertise und differenzierten Renditetreibern suchen. - Management von Volatilität erfordert diszipliniertes Underwriting

In unsicheren Märkten sind striktes Underwriting und gründliche Due Diligence-Prüfungen unerlässlich, um Risiken zu mindern und Chancen zu nutzen. Die Voraussetzungen für eine Outperformance sind rigorose Analyse, Transparenz, diszipliniertes Underwriting und Ausrichtung auf langfristige Ziele. Diese Grundsätze sollten die Anlageentscheidungen leiten und stehen weiterhin im Mittelpunkt unserer Strategien. - Verstärkte Beteiligung privaten Vermögens

Wir beobachten eine erhöhte Beteiligung privater Anleger, für die diese Anlageklasse dank semi-liquider Fondsstrukturen und Vorschriften wie dem European Long-Term Investment Fund (ELTIF) 2.0 in Europa leichter zugänglich wird. Bis Ende des Jahrzehnts könnte auf Privatanleger ein Viertel des verwalteten Vermögens im Bereich Private Markets entfallen. Diese Verschiebung bringt den Managern mehr langfristiges Kapital und neue Anforderungen an Liquidität, Berichterstattung und Produktinnovation. - Makroökonomische und geopolitische Neuausrichtung

Die Themen Reshoring, Energiesicherheit und Regionalisierung der Produktion sorgen für Veränderungen bei den Kapitalströmen. Bis 2030 könnte sich das Volumen von Infrastruktur- und Real-Asset-Strategien verdoppeln, während privates Kapital die Energiewende, digitale Unabhängigkeit und Logistik finanziert. Private Markets-Anlagen unterstützen Unternehmen zunehmend in ihrem Wachstum – während die Bedeutung traditioneller Bankkredite zurückgeht.

Infrastruktur: Trends in den Sektoren Energie und Digitalisierung

Infrastrukturanlagen bleiben aus unserer Sicht ein Eckpfeiler institutioneller Portfolios. Sie bieten langfristig vertraglich gesicherte Cashflows, Inflationsschutz, eine geringe Korrelation zu traditionellen Assetklassen und weltweit starke politische Unterstützung. Speziell Europa dürfte einen führenden Anteil am globalen Wachstum des Segments haben, da die Regierungen öffentliches und privates Kapital mobilisieren, um die Dekarbonisierung, die Energiesicherheit und die Wettbewerbsfähigkeit voranzutreiben.

Im Jahr 2026 dominieren unseres Erachtens zwei Themen:

- Energiewende. Der enorme Kapitalbedarf zur Finanzierung von Projekten könnte privaten Anlegern weitere Investitionsmöglichkeiten eröffnen. Die starke politische Unterstützung in Europa und die ESG-Ziele (Environmental, Social & Governance) im privaten Sektor treiben die Energiewende weiter voran. Anlagen im Bereich Energieinfrastruktur sind in der Regel mit langfristigen, inflationsindexierten Verträgen verbunden, was sie im heutigen Marktumfeld attraktiv macht. Darüber hinaus weisen Infrastrukturprojekte für die Energiewende nur geringe Korrelation mit traditionellen Anlagen auf, was zur Diversifizierung von Portfolios beiträgt.

- Digitale Infrastruktur. Rechenzentren, Glasfasernetze und 5G-Konnektivität bilden das Rückgrat der digitalen Souveränität in Europa. Unterstützt wird der Bereich durch nationale und EU-Förderinitiativen sowie den Megatrend der Digitalisierung, einschließlich des Ziels, zuverlässige und schnelle Cloud-Dienste anzubieten. Wir sehen dort auch 2026 weiterhin Chancen, im Aktien- wie im Anleihenbereich.

Die Energiewende und die digitale Infrastruktur sind zunehmend miteinander verflochten. Der Aufstieg dezentraler erneuerbarer Energiesysteme hängt von intelligenten Stromnetzen und Echtzeit-Datenmanagement ab. Gleichzeitig treibt die rasante Expansion von Rechenzentren – wichtige Wegbereiter der Digitalisierung – die Stromnachfrage erheblich in die Höhe und verstärkt damit den Bedarf an umweltfreundlichen und widerstandsfähigen Energiequellen.

Private Credits: attraktive Renditen und sorgfältige Kreditvergabe

Das globale Volumen an privat vergebenen Krediten wird sich bis 2030 voraussichtlich auf 4,5 Billionen US-Dollar mehr als verdoppeln, ausgehend von 2,1 Billionen US-Dollar im Jahr 2024. Dies ist auf höhere Zinsen, die Nachfrage der Anleger und Veränderungen auf den Kapitalmärkten zurückzuführen.4 Nordamerika dürfte in dem Segment weiterhin dominieren, während Europa und Asien ihre Private Credit-Märkte weiter ausbauen werden.

Trotz makroökonomischer Gegenwinde bleibt Direct Lending aufgrund attraktiver Renditen und der zentralen Rolle einer disziplinierten Kreditvergabe weiterhin attraktiv. Wir gehen davon aus, dass sich das Wachstum in dem Bereich fortsetzen wird, da private Kredite die Banken bei der Finanzierung von Unternehmen weiter ersetzen.

Da Anleger über Direktkredite hinaus diversifizieren, sehen wir ein zunehmendes Interesse an Infrastrukturkrediten, Liquiditätslösungen wie Kredit-Secondaries und Handelsfinanzierungen, die differenzierte Renditen und geringe Korrelation bieten.

Für viele Anleger weiterhin im Fokus stehen dürften die Segmente Impact Investing und Blended Finance. Diese mobilisieren Kapital für unterfinanzierte Projekte und stellen messbare, transparente und nachhaltige gesellschaftliche und ökologische Ergebnisse in Aussicht.

Private Equity: Erholung bei den Exit-Möglichkeiten?

Der Rückgang der Aktivität bei Fusionen und Übernahmen sowie Börsengängen hat die Exit-Möglichkeiten und Ausschüttungen an Kommanditisten (LPs) verringert. Dadurch hat sich der Fokus auf Anlagen an Sekundärmärkten und in Fortführungsfonds verlagert, um Liquiditätsproblemen Rechnung zu tragen.

LPs streben zunehmend nach niedrigeren Gebühren und mehr Kontrolle über ihre Anlageentscheidungen. Co-Investments ermöglichen LPs direkte Investitionen und bieten mehr Transparenz, Einfluss und das Potenzial für höhere Renditen – oft mit minimalen Gebühren und einer besseren Rendite als bei traditionellen Fondsanlagen. In dem derzeit schwierigen Umfeld können GPs, die Co-Investments anbieten, stärkere Beziehungen zu LPs aufbauen und sich für die Erholung des Marktes positionieren.

Wir erwarten in den kommenden Jahren eine allmähliche Erholung der Exit-Möglichkeiten, wodurch sich die Kapitalbeschaffung im Bereich Private Equity wieder erholen kann. Unterstützt werden könnte dies durch eine weitere Nachfrage von Privatanlegern über Evergreen-Fonds oder semiliquide Produkte.

Was sollten Anleger im Jahr 2026 besonders im Blick behalten?

Während das Jahr 2026 näher rückt, sind Private Markets keine Nische mehr, sondern von fundamentaler Bedeutung. Von Sekundärmärkten, die ein flexibles Portfoliomanagement bieten, bis hin zum Aufstieg privater Vermögensbeteiligungen und regionaler Diversifizierung markiert das Jahr 2026 voraussichtlich einen Wendepunkt. Privat vergebene Kredite und Infrastruktur leisten unseres Erachtens starke Beiträge zur langfristigen Wertentwicklung. Diese Anlagegattungen diversifizieren nicht nur Portfolios, sondern tragen auch zur Finanzierung der Zukunft bei.