Zins- und Zeitenwende meistern

Hantel adé: mehr Erfolg mit aktiverer Diversifizierung

Der 15 Jahre andauernde Bullenmarkt hat die Aktienquote in den USA auf ein Rekordhoch getrieben. Dies schlägt sich in einer weiten Verbreitung von „Barbell"-Portfolios nieder: Dabei steht am einen Ende eine hohe Gewichtung von US-Aktien, am anderen Ende eine hohe Liquiditätsquote. Dazwischen befindet sich nicht viel, wie bei einer Hantel. Doch am weiteren Erfolg dieses Ansatzes sind Zweifel angebracht - angesichts zunehmender Bedenken hinsichtlich der Bewertungen von US-Aktien, der Normalisierung der Zinsen und einer wieder negativen Korrelation zwischen Aktien und Anleihen.

WICHTIGSTE BOTSCHAFTEN

- Der US-Aktienboom hat das Finanzvermögen und die Aktienquoten in den USA auf ein Allzeithoch getrieben. Dieser Trend dürfte sich zwar in moderaterer Form fortsetzen, wir befürworten aber mehr aktive Diversifizierung.

- Das in US-Geldmarktfonds angelegte Vermögen überstieg im November 20241 die Rekordmarke von 7 Billionen $, während die Anleihenquote auf ein Allzeittief gesunken ist.

- Eine stärkere Diversifizierung über internationale Assets, Gold und andere Rohstoffe stellt bessere risikobereinigte Ergebnisse in Zeiten in Aussicht, in denen sich das US-Wachstum verlangsamt oder die US-Inflation beschleunigt.

Der S&P 500 stieg zwischen Anfang 2009 und Oktober 2024 um enorme 759 % an und stellte damit die Ergebnisse anderer wichtiger Assetklassen in den Schatten (nur indische Aktien kamen dem nahe). Im gleichen Zeitraum erzielten US-Anleihen - gemessen am Bloomberg US Aggregate Index – einen Wertzuwachs von nur 51 %.

In den letzten zehn Jahren haben US-Aktien in fast jedem einzelnen Jahr besser abgeschnitten als 30-jährige US-Anleihen. Dies hat in Verbindung mit Stimmungen und verhaltensbedingten Neigungen dazu geführt, dass immer mehr Anleger von einer quasi natürlichen Outperformance von US-Aktien ausgehen.

Es verwundert daher nicht, dass viele Portfolios stark auf Aktien ausgerichtet sind, entweder aufgrund von Kurssteigerungen oder aktiven Zuflüssen in Aktien (über direkte oder indirekte Positionen).

US-Haushalte halten im Schnitt einen rekordverdächtig hohen Aktienanteil in ihrem Finanzvermögen (siehe unten).

In unserem Anfang 2022 erschienenen Artikel über Risikominderung in Portfolios ohne Anleihen2 plädierten wir noch für eine vorsichtige Haltung gegenüber Anleihen. Zugleich sprachen wir uns für Alternativen wie Bankguthaben, Gold oder aktiv gemanagte Strategien aus. Doch seither hat sich das Umfeld völlig verändert: Die Aktienbewertungen befinden sich auf Rekordhochs, die Anleihenrenditen haben sich normalisiert und die Korrelation zwischen Aktien und Anleihen ist wieder negativ.

Unseres Erachtens sollte man jetzt andere Strategien der Diversifizierung prüfen. Dazu gehören speziell solche, die eine größeren Anleihenanteil aufweisen.

Am Ende von Bullenmärkten schneiden Anleihen oft besser ab

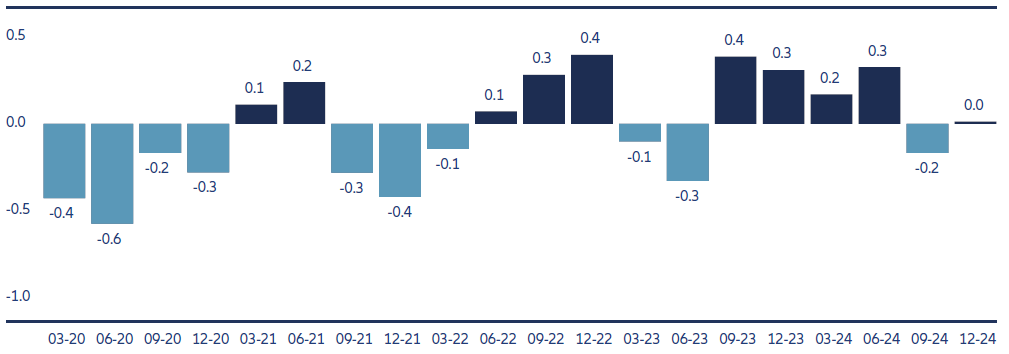

Angesichts der jüngsten Kursdynamik mag mancher von einer weiteren Dominanz der US-Aktien ausgehen. Wir möchten an dieser Stelle warnen: Eine derart lange Zeitspanne, in der sich Aktien besser als Anleihen entwickelten, ist in den letzten 65 Jahren beispiellos. Die einzige Phase, die dem nahekommt, war die Dotcom-Blase Ende der 1990er Jahre, auf die eine heftige Korrektur folgte (siehe Grafik 1).

In der überwiegenden Zahl der Fälle kommt es nach langen Zeiträumen eines kräftigen Aufschwungs zu einer "Mean Reversion". Die Asset-Bewertungen kehren also letztlich zu ihrem langfristigen Durchschnitt zurück. Gelangt ein Bullenmarkt an sein Ende, haben sich anschließend Anleihen in der Regel besser entwickelt als Aktien. Daher sollten wir aus statistischer Perspektive - unabhängig vom sonstigen Umfeld - die Möglichkeit einer Korrektur nicht ausschließen.

Grafik 1: Wann sich ein hoher Anteil von US-Aktien und eine geringe Anleihenquote auszahlte - und wann nicht*

*Die Grafik zeigt die Differenz der jährlichen Renditen des S&P 500 Index und der 30-jährigen US-Staatsanleihe.

Quelle: Berechnungen von Allianz Global Investors. Daten von Global Financial Data.

Wenig Zeit? Dann laden Sie unser cheat sheet (EN) herunter.

Eine alte Weisheit besagt: „Nichts bringt mehr Erfolg als der Erfolg". In der Tat hat die anhaltende Outperformance des US-Aktienmarktes wie ein Magnet auf die Kapitalströme gewirkt, nicht zuletzt von US-Haushalten. Das Ergebnis war eine verstärkte Bevorzugung von „Barbell“-Portfolios, bei denen der Großteil des Risikos auf US-Aktien entfiel. Am anderen Ende der Hantel befand sich das Gegengewicht in Form von Bankguthaben oder kurzfristigen Anleihen.

Für Anleger aus entwickelten Ländern außerhalb der USA hat zudem der Wertzuwachs von Dollar-Cash-Anlagen gegenüber anderen nicht abgesicherten Währungen ebenfalls attraktive Renditen erbracht. Das dürfte auch hier die Tendenz zu einer „Barbell“-Strategie verstärkt haben. Ein weiteres bemerkenswertes Muster war die positive Korrelation zwischen Aktien und Anleihen. Sie hat erst in der zweiten Hälfte des Jahres 2024 wieder ins Negative gedreht (siehe Grafik 2), sodass Anleihen wieder ein nützlicher Diversifikator in aktienlastigen Portfolios sind.

Grafik 2: Diversifizierung ist wieder möglich, da sich die Korrelation zwischen Aktien und Anleihen normalisiert

Quelle: Berechnungen von Allianz Global Investors; Daten von Bloomberg. Die Korrelation wurde für jedes Quartal anhand der täglichen Renditen des S&P 500 Index und des Bloomberg US Treasury Index berechnet.

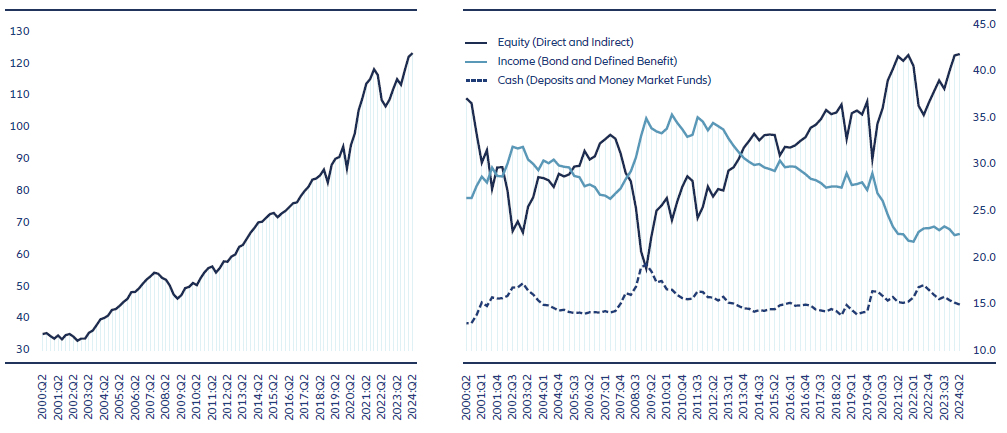

Vermögen der Haushalte und Aktienquote auf Höchststand

Der scheinbar endlose Anstieg der US-Aktienkurse von einem Hoch zum nächsten hat das Vermögen der privaten Haushalte in den USA auf den Rekordwert von 123 Billionen Dollar ansteigen lassen (siehe Grafik 3). Dabei ist die gesamte Aktienquote auf ein Allzeithoch von 42 % des Finanzvermögens gestiegen.

Wir vermuten, dass der Aktienanteil vor allem durch die Wertsteigerungen am Markt auf dieses Niveau gestiegen ist, verbunden mit der Entscheidung, die Aktiengewichtung nicht auf ein durchschnittlicheres Niveau zu senken.

Grafik 3: Vermögen der US-Privathaushalte auf Allzeithoch in Verbindung mit Rekord-Aktienquote

Quelle: US Federal Reserve, Capital Flows Report

Jedenfalls machen die historisch hohen Finanzvermögen und ein hoher Anteil an US-Aktien die Portfolios der Haushalte anfällig für Korrekturen am Aktienmarkt.

Zur Diversifizierung und als Risikopuffer halten die Privathaushalte allgemein einen gewissen Anteil an Bankguthaben und Anleihen. Wie bereits erwähnt, hat der Anstieg der in Geldmarktfonds angelegten Mittel auf 7 Billionen USD für Schlagzeilen gesorgt. Dieser Umstand wird häufig von Optimisten als Argument angeführt, die sagen, diese noch ungenutzten Mittel könnten den Aufschwung bei risikoreichen Anlagen weiter unterstützen.

Geldmarktfonds sind jedoch nicht die einzigen cash-ähnlichen Asset. Bezieht man klassische Bankeinlagen und Termingelder mit ein, erhält man ein besseres Maß für die gesamten liquiden Ersparnisse der Privathaushalte. Diese umfassendere Kennzahl zeigt, dass die gesamte Cash-Alllokation seit Ende 2021 bei etwa 18 Billionen USD stagniert (gemäß Daten der US-Notenbank). Anstatt ihre investierbare Liquidität aufzustocken, verlagerten die Haushalte in Reaktion auf die Erhöhung der Zinsen durch die Federal Reserve ihre Einlagen in Geldmarktfonds, wahrscheinlich weil diese oft eine höhere Verzinsung boten als viele Bankkonten.

Noch interessanter ist der Anteil der Cash-Anlagen am gesamten Finanzvermögen. Mit rund 15 % ist die Cash-Quote der US-Haushalte recht niedrig im Vergleich zum historischen Durchschnitt (siehe Grafik 3). Auf dieser Grundlage sind die Haushalte also bereits stark investiert. Interessant ist, dass die Anleihen- oder "Einkommens"-Allokation der Haushalte (inkl. Defined Benefit- Pensionspläne) von 35 % im Jahr 2012 auf heute rund 22 % gesunken ist - der niedrigste Stand seit zwei Jahrzehnten.

Während ein geringes Engagement in Anleihen in den letzten Jahren wohl die richtige Entscheidung war, sehen wir jetzt einen Grund dafür, die hohen Aktien- bzw. Cash-Quoten zu überdenken. Mit anderen Worten: Es könnte an der Zeit sein, der Hantel im Portfolio Lebwohl zu sagen.

„Barbell“-Struktur adé – langfristige Gründe

Wie jeder weiß, ist es riskant, alle Eier in einen Korb zu legen - im richtigen Leben wie bei der Kapitalanlage.

Unter welchen Bedingungen sollte man erwarten, dass ein Portfolio mit einer Hantel-Struktur aus US-Aktien einerseits und US-Cash-Anlagen andererseits seinen Erfolgstrend fortsetzt? Und unter welchen Umständen würde ein stärker diversifiziertes Portfolio besser abschneiden?

Anhand historischer Jahresrenditen seit 1970 (alle Daten aus der Global Financial Database) haben wir zwei verschiedene Portfolios gebildet.

- Das Kernportfolio weist eine Hantel-Struktur auf, die nur in US-Assets investiert ist und die derzeitige Vermögensverteilung der US-Haushalte abbildet. Auf Basis der Daten aus dem „Flow of Funds“-Report von Juni 2024 betrug die Aufteilung 42 % Aktien, 23 % Anleihen, 15 % Cash und 20 % sonstige Assets. In dem Barbell-Portfolio haben wir die Allokation in US-Aktien, Anleihen und Cash-Anlagen auf 100 % skaliert.

- Diesem Portfolio haben wir eine diversifiziertere Asset-Auswahl gegenübergestellt. Dazu haben wir den Anteil von 20 % „Sonstige" aus der Haushaltsallokation, um Nicht-US-Aktien, verzinsliche Wertpapiere aus Industrie- und Schwellenländern, Rohstoffe und Gold erweitert. Die jeweiligen Gewichtungen wurden im umgekehrten Verhältnis zur Volatilität ihrer Renditen festgelegt. Außerdem ersetzen wir den S&P 500 Index durch den gleichgewichteten S&P 500, um die Diversifikation weiter zu verbessern.

Zwecks Definition der Makroszenarien haben wir den Betrachtungszeitraum in vier Kategorien eingeteilt, je nach US-Wirtschaftswachstum und Inflation pro Jahr im Vergleich zum Vorjahr. Das Wachstum wurde anhand des BIP und die Inflation anhand des US-Verbraucherpreisindex (VPI) gemessen. Die vier Kategorien sind folgende:

- Jahre mit höherem BIP-Wachstum und höherer Inflation als im Vorjahr.

- BIP-Wachstum höher / Inflation niedriger als im Vorjahr.

- BIP-Wachstum niedriger / Inflation niedriger als im Vorjahr.

- 4BIP-Wachstum niedriger / Inflation höher als im Vorjahr.

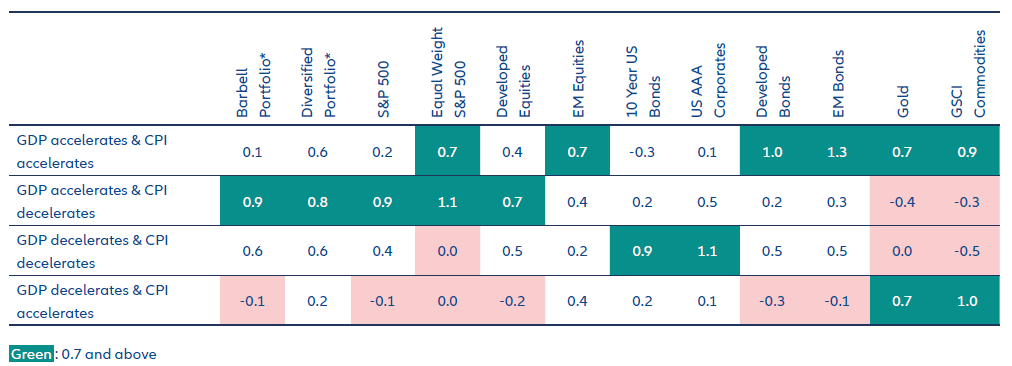

In Grafik 4 sind die Ergebnisse zusammengefasst. Um sowohl die Wertentwicklung als auch das Risiko widerzuspiegeln, werden die Ergebnisse in Form der Sharpe Ratio dargestellt – d.h. der durchschnittlichen jährlichen Mehrrendite ggü. US-T-Bills geteilt durch die Volatilität der Rendite.

Die ersten beiden Spalten der Tabelle zeigen die Sharpe-Ratios für das Barbell-Portfolio und für das diversifizierte Portfolio.

In den übrigen Spalten sind die Sharpe Ratios einzelner Assets im betrachteten Zeitraum aufgeführt.

Grafik 4: Risikoadjustierte Rendite von „Barbell“-Portfolio und diversifiziertem Portfolio, 1971 bis Oktober 2024

* Das Barbell-Portfolio umfasst ausschließlich US-Aktien, Cash-Anlagen und Anleihen. Das diversifizierte Portfolio ersetzt den S&P 500 Index durch den gleichgewichteten S&P 500 und fügt Nicht-US-Aktien, verzinsliche Wertpapiere aus Industrie- und Schwellenländern, Rohstoffe und Gold hinzu. Weitere Einzelheiten über die Gewichtung verschiedenen Asset in den einzelnen Portfolios finden Sie im Text.

Quelle: Berechnungen von Allianz Global Investors. Daten von Global Financial Data

Festzustellen ist, dass die jüngste Outperformance des Barbell-Portfolios nicht der langfristige Normalfall ist. Unser diversifiziertes Portfolio hat die risikobereinigte Rendite des Barbell-Portfolios in drei der vier Szenarien erreicht oder übertroffen.

Das einzige Szenario, in dem der Barbell-Ansatz besser abschnitt, war in Phasen, in denen sich das BIP-Wachstum beschleunigte und die Inflation zurückging. Die jüngste Inflationsperiode nach 2022 ist ein Beispiel dafür, da die Straffung der Geldpolitik und die immer noch expansive US-Fiskalpolitik zu einer nahezu perfekten weichen Landung der Konjunktur beitrugen. Außerdem ist das Barbell-Portfolio mit seiner weitgehenden Ausrichtung auf US-Aktien anfällig für ungünstige wirtschaftliche Situationen, in denen US-Aktien tendenziell leiden. Diese Phasen sind in der Regel durch steigende Inflation gekennzeichnet.3 Das für beide Portfolios schwierigste Szenario war eine Stagflation, bei der die Inflation steigt und das Wachstum sinkt. Unter diesen Bedingungen erzielten die meisten Assets schlechte Ergebnisse.

Das Barbell-Portfolio schnitt in diesem Szenario schlechter ab als Cash-Anlagen. Unser diversifiziertes Portfolio erzielte ein besseres Ergebnis dank der Engagements in Gold, Rohstoffen und Aktien aus Schwellenländern, die eine gewisse Absicherung gegen die Inflation boten.3

Balance aus Wachstum und Stabilität

Zu betonen ist, dass unserer Erwartung nach die Wertentwicklung von US-Aktien angesichts der Größe des Gesamtmarkts und der Wertschöpfung weiterhin ein wichtiger Faktor für das weltweite Aktionärsvermögen sein wird. Unser Basisszenario geht davon aus, dass sich der derzeitige Trend fortsetzen wird, da die US-Unternehmen hohe Investitionen tätigen, um die Erwartungen an den Märkten zu erfüllen und ihre Aktienbewertungen zu halten.

Allerdings sollte man nicht erwarten, dass Renditen im hohen zweistelligen Prozentbereich weiterhin ohne stärkere Schwankungen zu erzielen sind.

Diverse Unwägbarkeiten könnten zu verstärkten Marktschwankungen führen. Dazu zählen die Ungewissheit über den Produktivitätszuwachs durch KI-Technologien, die Auswirkungen von Donald Trumps politischem Kurs und die Reaktion hoher Aktienbewertungen auf zunehmende Irritationen, Inflationsgefahren und steigende Zinsen.

Zwar ist es einfach, während steigender Märkte investiert zu bleiben, doch zeigt die Analyse der langfristigen Wertentwicklung, dass es auch wichtig ist, nach Marktrückgängen investiert zu bleiben. Um das Risiko starker Verluste zu mindern, plädieren wir für eine Berücksichtigung menschlicher Verhaltenstendenzen, eine Begrenzung von Positionen entsprechend der Risikotragfähigkeit eines Anlegers und eine Diversifizierung des globalen Anlageuniversums über Aktien und Anleihen hinaus.

Darüber hinaus ist derzeit eine Entkopplung der globalen Konjunkturzyklen zu beobachten. Dies lässt eine weniger starke Korrelation der Marktzyklen in einzelnen Regionen erwarten, von der wir uns eine bessere Diversifizierung von Portfolios erhoffen.

Außerdem sollte ein dynamischer Ansatz bei der Asset-Allokation in Betracht gezogen werden. Wir schätzen in dem Zusammenhang Ansätze, die folgendes leisten:

- Ausnutzung einer Entkopplung globaler Marktzyklen

- Investition von Liquidität, wenn am Markt attraktive Risikoprämien geboten werden

- Mögliche Portfolioabsicherung in Phasen, in denen die Marktteilnehmer leichtsinnig in Bezug auf Risiken werden.

Das Ziel ist dabei, investiert zu bleiben. Dabei stellt es eine Gratwanderung dar, ein Portfolio zu bilden, das nicht nur auf Nutzung langfristiger Trends der Vergangenheit ausgerichtet ist, sondern auch Widerstandsfähigkeit aufweist, wenn sich diese Trends ändern.

1 Quelle: Bloomberg, A S7 Trillion and Growing Cash Pile Defies Wall Street Skeptics

2 Minderung des Portfoliorisikos ohne Anleihen

3 Anmerkung zur Robustheit dieser Langzeitstudie. Wir haben verschiedene Zusammensetzungen des diversifizierten Portfolios untersucht (z. B. haben wir in einigen Fällen ausländische Anleihen ganz ausgeschlossen), einschließlich der Definition von Szenario-Zeiträumen auf Basis einer einjährigen Veränderung im Vergleich zu einem fünfjährigen Trend. Obwohl sich diese Änderungen auf die genauen Ergebnisse auswirken, wurde festgestellt, dass die Richtung der relativen Wertentwicklung robust gegenüber unterschiedlichen Konstellationen ist.