Rolle institutioneller Investoren in nachhaltiger Infrastruktur

Institutionelle Investoren spielen bereits seit längerem eine immer wichtiger werdende Rolle bei der Finanzierung von Infrastruktur. Damit ist es nur konsequent, wenn diese nun auch einen entscheidenden Beitrag zur Nachhaltigkeitstransformation leisten. Dabei kann insbesondere die Vergabe von Fremdkapital im Infrastrukturbereich eine entscheidende Rolle spielen, um diese Transformation zu begleiten oder sogar zu gestalten.

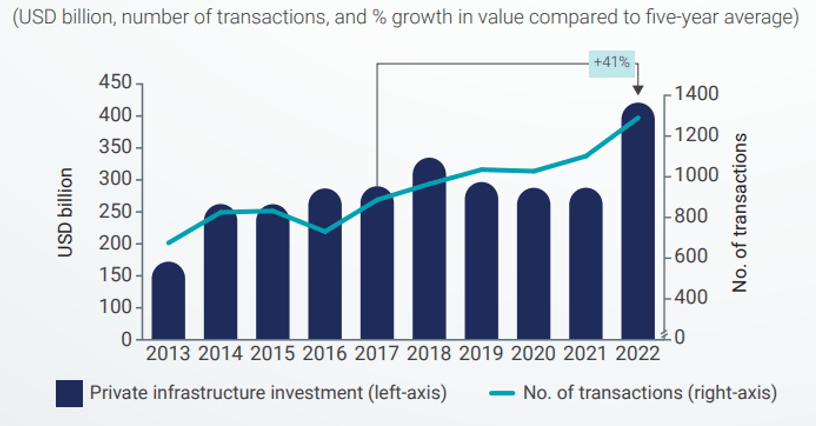

Nach acht Jahren der Stagnation stiegen die Private Markets Investitionen im Bereich Infrastruktur im Jahr 2022 für den Primärmarkt deutlich an – mit einem Gesamtwert von 41 % über dem Fünfjahresdurchschnitt.1

Private investment in infrastructure projects in primary markets

Quelle: Global Infratructure Hub based on Realfin data, Infrastructure Monitor 2023.

Nachhaltigkeit ist alternativlos

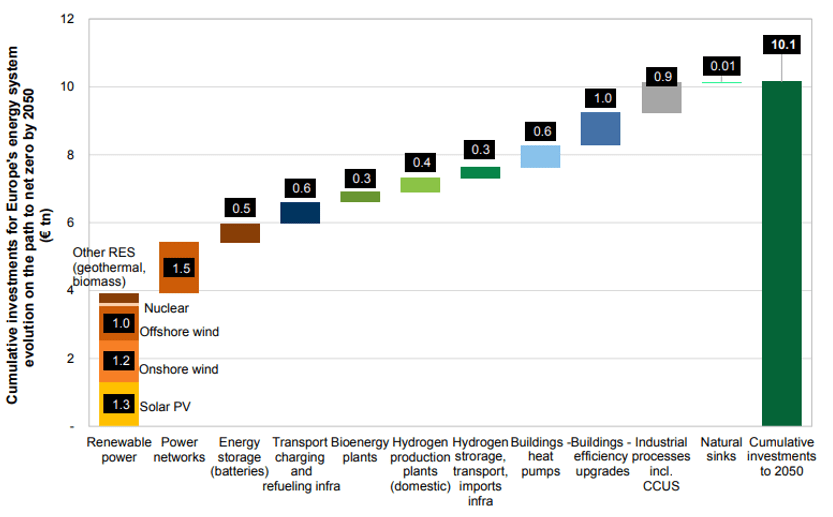

Infrastrukturprojekte können von zentraler Bedeutung für die Erreichung globaler Klimaziele, mehr Nachhaltigkeit und die Schaffung widerstandsfähiger, nachhaltig handelnder und zukunftsfähiger Gesellschaften sein. Insbesondere auch mit Blick auf zukünftige Generationen müssen jetzt die Weichen gestellt werden, was in vielen Bereich und Unternehmen auch bereits passiert. Die Erreichung dieser Ziele geht auch mit zahlreichen Umstellungen und Anpassungen innerhalb der Wirtschaft und Gesellschaft einher. Im Infrastrukturbereich geht es hier konkret um Projekte im Bereich erneuerbarer Energien, Energieeffizienz, nichtfossile und umweltfreundliche Verkehrssysteme, Wasser- und Abfallmanagement. Des Weiteren steht auch die digitale Transformation im Fokus, um Smart Grids und neue Arbeitsmodelle wie Home Office zu ermöglichen. Darüber hinaus ist die Thematik aber für alle Infrastrukturbereiche von Relevanz, da Dekarbonisierung und Verantwortung für die gesamte Wertschöpfungskette für alle Infrastrukturunternehmungen an Bedeutung gewinnen, um beispielsweise auch soziale Belange miteinzubeziehen. Bis 2050 gibt es schätzungsweise Investitionsmöglichkeiten von 10 Billionen Euro im Infrastrukturbereich für die Transformation des europäischen Energiesystems auf Netto-Null. 2

Quelle: Goldman Sachs Global Investment Research, Carbonomics: Re-Imagining Europe’s Energy System, 2022.

Instrumente zur Förderung nachhaltiger Investitionen

Um Investitionen in nachhaltige und grüne Infrastruktur bzw. deren Transformation voranzutreiben, gibt es verschiedene Möglichkeiten. Green Bonds sind bereits seit geraumer Zeit Teil im Einsatz, unterliegen jedoch strengen Anforderungen, damit die Mittel für spezifische "grüne" Zwecke verwendet werden. Die Green Bond Principles (GBP) der International Capital Market Association (ICMA) bilden seit mehr als zehn Jahren ein Rahmenwerk für die Emission von grünen Anleihen. Die GBP zielen darauf ab, Transparenz und Offenlegung im Markt für grüne Anleihen zu fördern, „Greenwashing“ zu reduzieren und die Kapitalallokation für Umweltprojekte zu erhöhen. Die Mittelverwendung ist der Grundstein der GBP und soll klare positive Umweltauswirkungen mit sich bringen, die vom Emittenten bewertet und, soweit möglich, quantifiziert werden. Zwar gibt es keine globale Übereinstimmung darüber, wie genau Projekte für die Finanzierung durch grüne Anleihen klassifiziert werden sollten, jedoch bieten die GBP eine Liste potenzieller Kategorien. Grüne Anleihen finanzieren häufig Projekte in den Bereichen erneuerbare Energien, Projekte zur Steigerung der Energieeffizienz und Förderung bzw. Weiterentwicklung des Transportsektors im Hinblick auf die Dekarbonisierung. Eine Variation der Green Bonds sind Green Loans. Die Green Loan Principles (GLP) wurden 2018 unter anderem von der Loan Market Association (LMA) etabliert, wobei hier der Schwerpunkt auf Berichterstattung und die externe Überprüfung gelegt wird. Die Loan-Dokumentation sollte die "grüne" Natur des Kredits widerspiegeln und zudem Konsequenzen bei Nichteinhaltung der grünen Kriterien festlegen.

Für Projekte und Unternehmen, die sich in einer Übergangsphase befinden, haben Green Bonds und Green Loans jedoch nur einen begrenzten Anwendungsbereich. Hier können Sustainability-Linked Bonds (SLB) und Sustainability-Linked Loans (SLLs) eine Finanzierungsoption darstellen. Die LMA veröffentlichte 2019 erstmals ihre Sustainability Linked Loan Principles (SLLP), welche SLLs als Instrumente definieren, die den Kreditnehmer dazu anregen sollen, ambitionierte, vorab festgelegte Nachhaltigkeitsziele zu erreichen. Die Nachhaltigkeitsleistung des Kreditnehmers wird dabei anhand von Sustainability Performance Targets (SPTs) gemessen, die sich an Leistungskennzahlen (KPIs), externen Ratings und/oder gleichwertigen Metriken orientieren und Verbesserungen im Nachhaltigkeitsprofil des Kreditnehmers nachweisen können. Diese Instrumente sind nicht an eine spezifische Verwendung der Erlöse gebunden, sodass sie auch von Kreditnehmern genutzt werden können, die noch konkrete Verbesserungen in Bezug auf Nachhaltigkeit vornehmen müssen. In einer typischen Struktur reduziert sich der Zinssatz, wenn der Kreditnehmer bestimmte KPIs erreicht, wie beispielsweise eine Reduzierung des Energieverbrauchs. Als Alternative sind bei Nichterreichung von KPIs zudem höhere Zinssätze denkbar. Die positive oder negative Anpassung bewegt sich dabei meist zwischen 5 und 10 Basispunkten.

Green Bonds und Green Loans konzentrieren sich auf ökologische Aspekte. SLB/SLLs hingehen beinhalten auch zunehmend weitere Kriterien wie z.B. Diversität in Führungsrollen oder Vergütungsgerechtigkeit. Jedoch gibt es auch Instrumente, die soziale Themen direkt adressieren. Diese sogenannten Social Bonds oder Social Loans erfreuen sich wachsender Beliebtheit. Analog zu GBP/GLP wurden entsprechende Social Bond Principles und Social Loan Principles entwickelt. So geben die Sustainability Bond Guidelines der ICMA einen Leitfaden für Instrumente mit gemischter Mittelverwendung von grünen und sozialen Anliegen. Diese Instrumente werden als Sustainability Bonds oder Sustainability Loans bezeichnet.

Einflussmöglichkeiten für Infrastrukturinvestoren

Zwar haben Sponsoren und Eigenkapitalinvestoren grundsätzlich unmittelbarer die Möglichkeit auf Projekte und Unternehmen Einfluss zu nehmen, aber auch Fremdkapitalinvestoren haben verschiedene Hebel, um nachhaltiges Verhalten ihrer Kreditnehmer zu incentivieren. Dazu gehören im Wesentlichen:

- Kreditdokumentation: Diese beinhaltet die Festlegung von Nachhaltigkeitsklauseln und -kriterien in Kreditverträgen, die Kreditnehmer zur Einhaltung bestimmter ESG-Standards verpflichten können. Hier kann die Einhaltung von Umweltstandards, sozialer Verantwortung und guter Unternehmensführung festgehalten werden. Außerhalb von Finanzierungen, wie Green Bonds oder Sustainability-Linked Loans, sind derartige Klauseln derzeit noch relativ allgemein gehalten und beschränken sich meist auf die Einhaltung geltender Gesetze und Regularien, insbesondere in Bezug auf den Umweltschutz.

- Monitoring und Reporting: Darunter versteht man die regelmäßige Überprüfung der ESG-Leistungen der Kreditnehmer und Anforderung spezifischer Informationen oder detaillierter Nachhaltigkeitsberichte. Dabei liegt das Augenmerk zunächst darauf, Fremdkapitalgeber erst einmal mit den notwendigen Informationen zu versorgen, damit eine Evaluierung stattfinden kann. Diese beginnt bereits während der Due Diligence Phase. Als Nebeneffekt schafft dies aber auch bei Kreditnehmern ein Bewusstsein dafür, sich intensiv(er) mit der Thematik auseinanderzusetzen und Möglichkeiten für Messung und Reporting zu schaffen. In der Praxis zeigt sich allerdings, dass selbst über zehn Jahre nach der Einführung von Green Bonds es bei manchen Projektentwicklern und Unternehmen leider immer noch an der Bereitschaft und Fähigkeit sich hiermit intensiv auseinanderzusetzen und entsprechende Daten zu liefern, mangelt. Investoren sind zunehmend gefordert, ihre eigene Verantwortung an nachhaltiges und ökologisches Handeln gegenüber ihren Stakeholdern darzulegen und müssen daher gegenüber den ESG-Erwartungen an die Unternehmen, in denen sie investiert sind, oft mehr Nachdruck verleihen.

- Dialog und Kooperation: Unter dem Stichwort „Engagement“ versteht man den Aufbau eines kontinuierlichen Dialogs zu Nachhaltigkeit und ESG. Fremdkapitalgeber sollten sich aktiv mit ihren Kreditnehmern dazu auseinandersetzen und auf die Erreichung bzw. positive Entwicklung in Bezug auf Nachhaltigkeit und ESG-Kriterien hinwirken. Auch wenn Eigenkapitalgebereine direktere Handhabe haben, sind Schuldner regelmäßig auf die Kooperation und Unterstützung ihrer Darlehensgeber angewiesen. Deren Einflussmöglichkeiten sollten daher nicht unterschätzt werden. Es ist durchaus üblich, dass Investoren intern eine Bewertung vornehmen, um das „Level of Engagement“ ihrer Kreditnehmer zu überwachen. Dieses wird zum einen benutzt, um gegenüber den eigenen Stakeholdern das aktive Handeln zu untermauern, aber auch um fehlendes Engagement bestimmter Unternehmen, in die man investiert hat, besser identifizieren zu können. Zwar ergeben sich daraus nicht unmittelbar nachteilige Konsequenzen für diese, es ist aber ein erster Schritt, der es ermöglicht, an diesen Stellen gezielt in die Diskussion einzusteigen, um auf die Einhaltung der Ziele hinzuwirken.

- Anreizmechanismen: Die Strategien zur Förderung nachhaltiger Investitionen, die bereits oben dargestellt wurden, verstehen sich als Anreizmechanismus, um attraktivere Konditionen oder einen besseren Zugang zu Geldgebern erlangen zu können. Aber auch ohne diese spezifischen Frameworks wie Green Bonds oder Sustainability-Linked Loans nehmen Investoren bereits durch eigenes Screening und Allokationen eine Unterscheidung vor, die unmittelbar auf die Verfügbarkeit von Kapital und die Finanzierungskonditionen Einfluss hat. So führt zum Beispiel das Streben eines Investors nach Reduktion der Treibhausgasemissionen des eigenen Portfolios dazu, dass er einerseits durch Investitionen in dieses Ziel weniger Mittel für andere Investitionen zu Verfügung hat, andererseits aber auch mehr Mittel für oder zu attraktiveren Konditionen für Investitionen, die „grüne Ziele“ unterstützen, abrufen kann.

- Selektion: Auch das interne Screening und der kategorische Ausschluss bestimmter Projekte und Industrien beeinflussen die Finanzierungskonditionen. Dadurch entsteht ein Anreiz für Kreditnehmen, ihre eigenen Aktivitäten nicht nur zu durch- und ggf. zu überdenken, sondern auch Schritte zu unternehmen, um attraktiver für Kreditgeber, die oft institutionelle Investoren sind, zu sein. So kann man feststellen, dass Firmen aus Bereichen wie Öl- und Gasspeicher zunehmend bemüht sind ihre Businesspläne in Richtung chemischer Produkte oder Biokraftstoffe zu diversifizieren oder mittelfristig ganz umzustellen.

Sicherlich ist dies nicht nur getrieben durch Anforderungen der Fremdkapitalgeber, sondern zu einem ganz entscheidenden Teil auch aus dem Anspruch an sich selbst, jedoch sollte die Rolle institutioneller Fremdkapitalanleger in diesem Zusammenhang nicht unterschätzt werden.

Regulatorische Rahmenbedingungen

Auch wenn institutionelle Investoren bereits aus eigenem Antrieb die oben genannten Möglichkeiten umsetzen können und sollten, sei an dieser Stelle auch auf die regulatorischen Rahmenbedingungen hingewiesen.

Die Europäische Union (EU) hat entscheidende Schritte zur Förderung nachhaltiger Finanzierung unternommen und sich damit global an die Spitze dieser Bestrebungen gestellt, insbesondere durch die Einführung der EU-Taxonomie und Offenlegungsregelungen. Diese können als Blaupause für ähnliche Entwicklungen außerhalb der EU dienen.

Diese reichen von EU-Taxonomie, einem Klassifizierungssystem, um eine einheitliche Definition von „nachhaltig“ zu schaffen, bis zur Einführung der EU-Verordnung über nachhaltigkeitsbezogene Offenlegungen im Finanzdienstleistungssektor (Sustainable Finance Disclosure Regulation, SFDR), um Transparenzregeln zur Integration von Nachhaltigkeitsrisiken und negativen Auswirkungen zu harmonisieren.

Da sowohl die EU-Taxonomie als auch SFDR den Fokus auf Finanzunternehmen legt, ergab sich über einen Zeitraum eine fehlende Übereinstimmung in den Anforderungen die für Nicht- Finanzunternehmen, also die Kreditnehmer, gilt. Dies erschwerte zunächst die sinnvolle Umsetzung. Jedoch trat im Januar 2023 die EU-Richtlinie zur Nachhaltigkeitsberichterstattung (Corporate Sustainability Reporting Directive, CSRD) in Kraft. Diese verlangt nun auch von großen Unternehmen sowie kleinen und mittelständischen Unternehmen mit öffentlichem Interesse, die Offenlegung bestimmter Informationen zur Nachhaltigkeit. Damit ergibt sich nun auch für einige Nicht-Finanzunternehmen die Notwendigkeit, sich intensiv mit der Thematik auseinanderzusetzen. Jedoch gibt es hier im Infrastrukturbereich die Herausforderung, dass viele der Unternehmen und meist alle Projekte nicht unter CSRD fallen.

Fazit

Institutionelle Investoren sind unverzichtbare Akteure im Bereich nachhaltiger Infrastrukturinvestitionen. Ihre finanzielle Stärke und langfristige Perspektive ermöglichen es ihnen, maßgeblich zur Nachhaltigkeitstransformation beizutragen. Derzeit ist allerdings noch zu beobachten, dass es Investoren teilweise immer noch schwerfällt, Investitionen in „braune“ Unternehmen zu tätigen, die ihre grüne Transformation noch vor sich haben da sich ein entsprechendes Investment anfangs negativ auf das eigene Anlageportfolio auswirken könnte trotz des großen positiven Veränderungspotenzials des Unternehmens. Hier ist ein Umdenken erforderlich, dass die konstruktive Begleitung von Dekarbonisierung und positiver Veränderung von „braun zu grün“ oft zielführender und wirkungsvoller ist.

Wir sehen hier bereits viele Schritte in die richtige Richtung im Markt, aber auch noch genug Verbesserungspotenzial, welches institutionelle Fremdkapitalinvestoren bereit sind gemeinsam mit den Unternehmen zu heben und aktiv positiv zu gestalten.

1. Quelle: Global Infrastructure Hub, Infrastructure Monitor 2023.

2. Quelle: Goldman Sachs Global Investment Research, Carbonomics: Re-Imagining Europe’s Energy System, 2022.